中國「循環經濟高質量發展體系」的政策解讀:資源再生產業鏈、雙碳目標與供應鏈重組的長期訊號

中國提出建設循環經濟高質量發展體系。從產業鏈視角解讀再生資源回收規模、電池與鋼鐵材料循環、雙碳目標與政策工具對供應鏈定價機制的長期影響。

中國官方近期重提「建設循環經濟高質量發展體系」的政策方向,將循環經濟納入雙碳目標與現代化產業體系的整體框架。從產業觀察視角,這項政策訊號的關鍵不在短期題材,而在於它預告了未來五至十年中國資源使用方式的結構性重組:大宗工業材料的回收比例將被迫拉高、生產者責任延伸制度將向更多品類擴張、而再生資源供應鏈的定價權將逐步從邊際產業移向主流製造業的核心採購體系。本篇以政策框架、產業數據與供應鏈訊號三個層面,解析這套體系對製造、能源與材料產業的長期影響,並在開頭先給出可獨立摘錄的核心結論:循環經濟正在從末端回收業務,轉型為主流製造業採購成本與碳合規成本的定價變數。

背景脈絡:循環經濟政策的演進座標

中國的循環經濟政策體系並非新興議題,其制度起點可追溯至 2008 年通過的《循環經濟促進法》,此後歷經「十二五」、「十三五」兩輪規劃週期,逐步從理念倡議走向具體指標管理。2021 年發布的《「十四五」循環經濟發展規劃》設定的主要資源產出率、能源產出率與再生資源回收利用量等指標,構成現階段的量化基礎;而 2030 年前碳達峯、2060 年前碳中和的「雙碳」承諾,則進一步把循環經濟從資源效率議題升級為氣候政策工具。

這次「高質量發展體系」的提法,相較於過去的發展規劃,更強調體系化整合:把資源回收、再製造、工業共生、廢棄物管理與綠色設計串接為完整的供應鏈網絡,並要求與碳排放統計、綠色金融工具、產品碳足跡核算掛鉤。對產業而言,這代表循環經濟正從末端治理的邊際業務,轉型為前端設計的合規成本與採購標準,此一轉換將在未來數年透過稅務、用地、牌照與採購比例等多重管道向下遊傳導。

關鍵事實條列

- 政策名稱:建設循環經濟高質量發展體系,屬《「十四五」循環經濟發展規劃》的延續與升級框架。

- 法源基礎:2008 年《循環經濟促進法》、2021 年《「十四五」循環經濟發展規劃》,並與雙碳目標(2030 碳達峯、2060 碳中和)掛鉤。

- 主要工具:資源產出率指標、生產者責任延伸制度、再製造產業示範、無廢城市試點、再生材料強制採購比例。

- 涉及產業:再生金屬、廢鋼電爐煉鋼、廢塑膠與化學回收、廢棄電器電子產品處理、動力電池回收、建築廢棄物與工業固廢、農業廢棄物資源化。

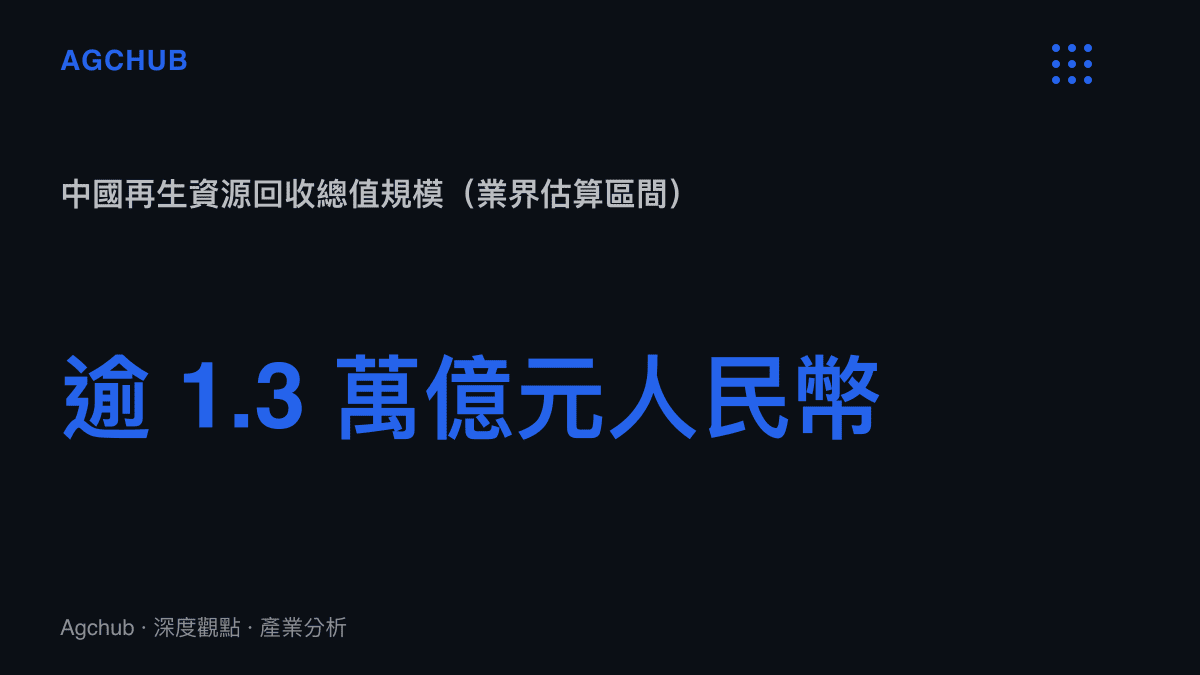

- 規模參考:據業界估算與公開資料,中國再生資源回收總值長期維持在萬億元人民幣以上規模,主要品種包括廢鋼、廢有色金屬、廢塑膠與廢紙,確切年度數字以官方統計為準。

- 政策耦合:再生料比例、碳核算與綠色金融工具將被整合,使低碳屬性可被市場定價。

產業影響分析

再生資源回收產業的規模與結構

中國再生資源回收產業長期處於大產業、小企業的格局:總體規模可觀,但集中度低、合規標準參差,前段回收網絡以個體戶與小型回收站為主,後段處理端則逐步向規模化企業集中。政策框架的升級,預期將透過稅務優惠、用地保障與牌照管理三路並進,加速行業整合,使再生資源的實際處理量與申報數據更趨一致。這對下遊採購方(鋼廠、電池廠、塑化廠)而言,意味著再生料的供應穩定性與碳足跡可追溯性將同步改善,採購合約的規格條款也會相應改寫。

從供應鏈定價角度觀察,當再生料被納入強制採購比例與碳核算體系,其定價邏輯將從廉價替代品轉向綠色溢價資產。這條主線與近年 電力與能源基礎設施的綠色重估 共享同一個底層訊號:低碳屬性本身正在被市場重新定價,而掌握低碳原料與低碳製程的廠商,將在估值上獲得結構性溢價。

電池循環與新能源車供應鏈

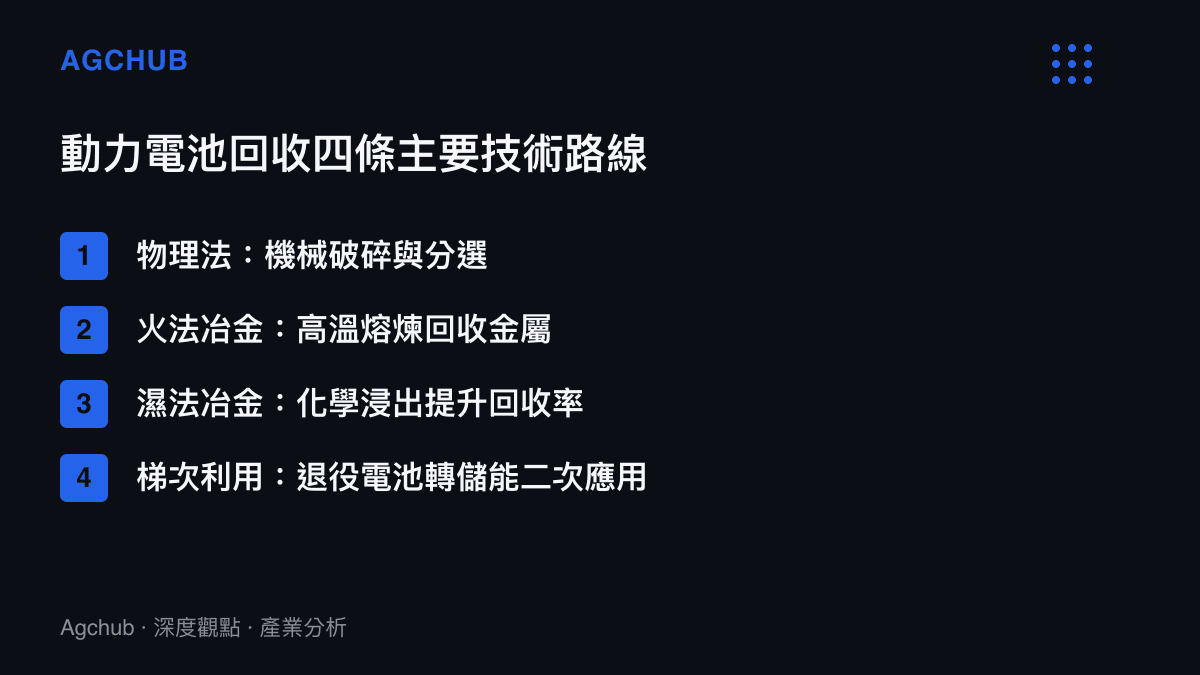

動力電池回收是循環經濟中最具規模化潛力的子賽道。隨著中國新能源車保有量突破千萬輛級別,第一批商用化動力電池已進入退役高峯期,三元鋰與磷酸鐵鋰電池的回收量預期在未來五至十年呈顯著成長,確切規模視退役節奏與回收技術成熟度而定。回收技術路線主要分為物理法、火法冶金與濕法冶金,其中濕法對鎳、鈷、鋰的回收率業界估算可達較高水準,具體數字因技術路線與廠商而異,不宜以單一精確值概稱。

這條子賽道與既有的電池製造產業分析形成直接對話——正如 寧德時代與電池產業鏈利潤分配 所揭示的結構性斷層,當正極材料的金屬原料可透過回收路徑穩定取得,上遊礦端的議價權將被稀釋,而掌握回收網絡與冶金能力的廠商將取得第二條成本曲線。對於依賴進口鎳、鈷的中國電池產業,循環體系的建立兼具成本控制與供應安全的雙重戰略意義,這也是政策層級將電池回收列為重點示範領域的產業邏輯。

鋼鐵與大宗材料的電爐化路徑

鋼鐵是循環經濟中規模最大的單一金屬品類。中國鋼鐵生產長期以高爐—轉爐長流程為主,電爐短流程比例相對偏低,與美國、歐盟的電爐鋼佔比存在顯著落差。電爐煉鋼以廢鋼為主要原料,單位碳排顯著低於高爐流程,因此廢鋼回收體系的完善程度,直接決定電爐鋼比例能否實質提升。政策若進一步把廢鋼回收、電爐煉鋼與碳交易掛鉤,將透過碳成本內部化重塑鋼鐵成本曲線。

對下遊用鋼產業(汽車、家電、營建)而言,低碳鋼的取得成本與供應穩定性將成為採購決策的新變數,這對長期依賴規模化量產的製造業供應鏈,構成結構性訊號。當鋼廠的碳成本結構分化,汽車與家電品牌商的供應商評比機制也會跟著改寫,這條傳導鏈值得長期追蹤。

塑膠、電子廢棄物與工業固廢

塑膠回收的焦點正從機械回收轉向化學回收,後者可處理混合、受污染的廢塑膠,並產出接近原生化學品性質的回收單體。這項技術路線若規模化,將緩解塑化產業對原生石油原料的依賴,但需面對高資本支出與能耗權衡,這也是化學回收目前仍處於示範階段、尚未全面商業化的核心原因。

廢棄電器電子產品處理在生產者責任延伸制度下運作多年,未來品類範圍預期將擴大至更多小型電子設備,這對消費電子品牌商的回收成本與逆向物流網絡構成長期壓力。工業固廢方面,鋼渣、粉煤灰、磷石膏等大宗工業副產物的綜合利用率,是評估工業共生成熟度的關鍵指標——當一個工業區的副產物可成為鄰近工廠的原料輸入,整體資源效率的邊際改善空間才會被釋放,這也是政策層級推動工業園區循環化改造的產業邏輯。

趨勢判斷

第一,循環經濟與碳交易的耦合將深化。當再生材料的低碳屬性可量化、可核算,碳市場將為再生料賦予可觀察的溢價,這條定價通道是過去十年再生資源產業所缺乏的關鍵激勵機制。

第二,數位化工具將進入材料追溯領域。區塊鏈、物聯網與產品數位護照等機制,若與生產者責任延伸制度結合,將大幅降低再生料來源的查證成本,這對跨國供應鏈尤其關鍵——歐盟《電池法》對再生料比例與溯源的強制要求,已構成中國電池出口廠商的合規壓力。

第三,區域產業聚落的工業共生將被重新評估。過去以單一產業龍頭為核心的聚落設計,未來將納入副產物交換網絡的規劃,這會改變化工、鋼鐵、建材等高能耗產業的選址邏輯,並對區域電力、物流與土地政策產生連動需求。

第四,跨國貿易的綠色壁壘將與循環經濟標準接軌。歐盟碳邊境調整機制與各國對再生料比例的強制要求,使循環經濟從國內政策議題升級為出口競爭力議題,這對出口導向的製造業供應鏈構成中長期壓力,也使循環體系的完善程度成為產業政策與貿易政策的交匯點。

懶人包

- 政策核心:把循環經濟從資源回收升級為與雙碳、產業體系整合的高質量發展框架。

- 規模基礎:再生資源回收總值長期維持萬億元人民幣以上規模,廢鋼、有色金屬、塑膠為主要品類。

- 重點子賽道:動力電池回收、廢鋼電爐煉鋼、塑膠化學回收、電子廢棄物、工業固廢綜合利用。

- 長期訊號:再生料從廉價替代品重新定價為綠色溢價資產,碳交易耦合是關鍵定價通道。

- 出口壓力:碳邊境調整機制與各國再生料比例要求,使循環經濟成為出口競爭力變數。

結論

中國建設循環經濟高質量發展體系的政策訊號,對產業觀察者而言是一次供應鏈定價機制的長期重估。其影響不限於再生資源產業本身,而是透過生產者責任延伸制度、碳核算、再生料強制採購比例與跨國綠色壁壘,向電池、鋼鐵、塑化、電子與營建等主流製造業傳導。對供應鏈管理者,這代表資源採購的決策變數將從單純的成本與品質,擴展至碳足跡、可追溯性與合規風險。對投資視角,掌握回收網絡、冶金技術與材料溯源能力的廠商,將在未來五至十年的產業鏈重組中取得結構性優勢。這套體系能否達成高質量發展的目標,最終取決於再生料的實際處理量能否追上政策規劃的腳步,以及跨部會指標能否真正貫穿生產、流通與消費環節。

常見問題 FAQ

循環經濟是什麼? 循環經濟是一種強調資源在生產與消費體系中反覆使用、最小化廢棄物的經濟模式,與傳統開採、製造、丟棄的線性經濟相對。核心做法包括減量、再使用、回收、再製造與工業共生。

中國這次提的高質量發展體系和過去的循環經濟政策有什麼不同? 主要差異在於體系化整合:把資源回收、再製造、廢棄物管理與綠色設計串接,並與雙碳目標、綠色金融、產品碳足跡核算掛鉤,而非各自獨立推動。

循環經濟對一般製造業有什麼實際影響? 影響主要透過生產者責任延伸制度、再生料強制採購比例與碳核算三條路徑傳導,製造業的採購清單、產品設計與成本結構都會受到約束,需要提前佈局再生料供應來源與回收網絡。

動力電池回收的商業規模何時會顯著放大? 業界普遍預期,中國第一批商用化動力電池已進入退役高峯期,未來五至十年回收量將顯著成長,確切規模視新能源車保有量退役節奏與回收技術成熟度而定。