日元失守 162 關口、近四十年新低的結構性解讀:日本央行升息至 1% 為何仍難逆轉貶值趨勢

日元兌美元跌破 162、改寫近四十年新低,日本央行雖已將政策利率上調至 1%,卻未能阻止貶值。本文從利差、貿易結構、能源進口與產業外移等面向,解析日元長期走弱背後的產業邏輯與政策兩難。

根據最新數據,本季日元兌美元匯價失守 162 關口,改寫近四十年來新低;日本央行雖已將政策利率上調至 1%,卻未能扭轉日元持續貶值的頹勢。這並非單一政策的失靈,而是日本經濟結構長年累積的矛盾在外匯市場上的集中顯現——利率政策只是其中一個變數,貿易帳、能源進口、資本外流與人口結構共同決定了日元的長期定價座標。本文從產業與總體經濟的雙重視角,拆解這場貨幣貶值背後的結構性邏輯。

TL;DR

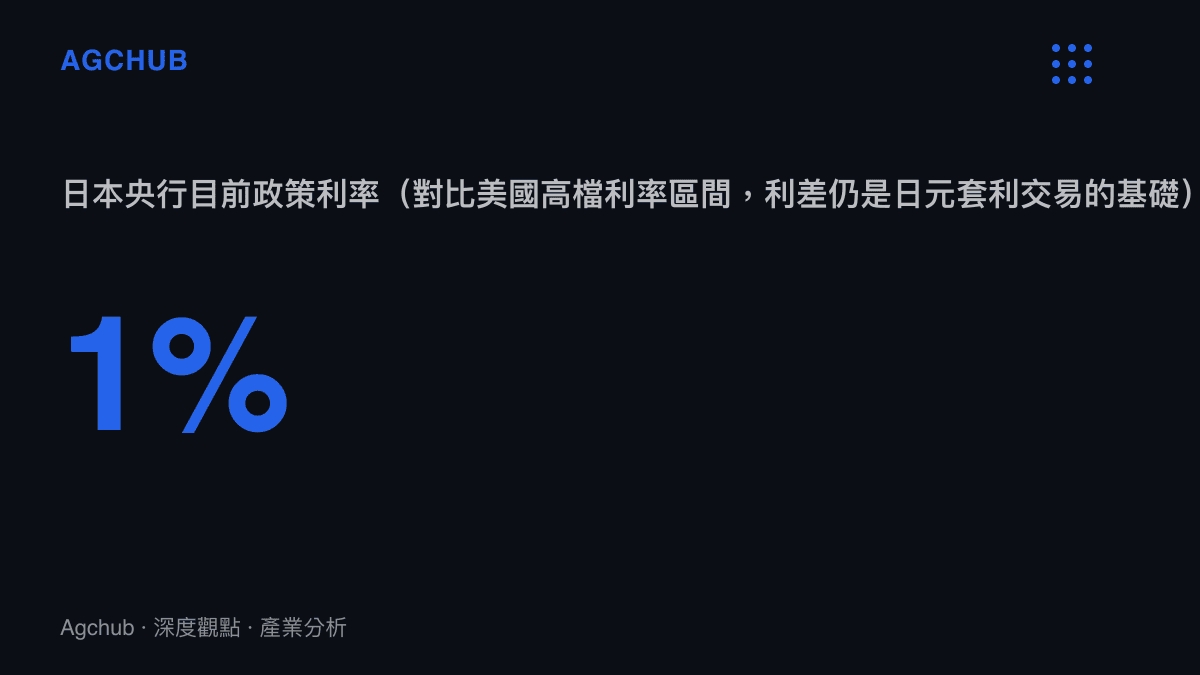

日元跌破 162、創近四十年新低的核心原因,在於美日利差仍極為懸殊(日本 1% 對美國高檔的政策利率區間),加上日本長期貿易逆差、能源高度依賴進口與海外資產回流的結構性慣性;日本央行升息 1% 的幅度遠不足以扭轉這套運作多年的貶值機制,政策效果被市場定價為「象徵性緊縮」。

關鍵事實

- 匯價位置:日元兌美元跌破 162 關口,為近四十年來的新低水準。

- 政策利率:日本央行已將政策利率上調至 1%(據公開資料,這是日本結束負利率與收益率曲線控制後逐步正常化的延續)。

- 利差結構:美國政策利率仍顯著高於日本,美元資產收益率優勢構成日元套利交易的基礎。

- 貿易條件:日本能源與原物料高度仰賴進口,貿易帳長期處於逆差或低順差狀態,形成持續的售匯壓力。

- 歷史座標:回顧過去一年,日元貶值趨勢貫穿整個緊縮週期,與 1990 年代泡沫破裂後的長期低利率結構一脈相承。

背景:一場延續三十年的利率正常化實驗

日本之所以走到今天這一步,必須放回更長的時間軸來理解。1990 年代資產泡沫破裂之後,日本陷入被稱為「失落的十年」甚至「失落的二十年」的低成長、低通膨循環,日本央行透過零利率乃至負利率、量化質化寬鬆(QQE)、收益率曲線控制(YCC)等非常規工具,長期把借貸成本壓在接近零的水位。這套貨幣架構運作了近三十年,直到 2022 年以後全球通膨升溫、日元貶值壓力急遽上升,日本央行才逐步退出負利率、解除 YCC、並啟動升息。

然而,日本央行的緊縮節奏明顯慢於美國聯準會與歐洲央行。當美國在通膨高峯期快速將政策利率拉升至數個百分點的高檔,日本仍停留在零附近的極低水準。這種政策節奏的不對稱,直接造就了美日之間異常寬闊的利差,而利差正是決定日元匯率長期走勢最關鍵的錨。

換言之,市場對日本央行升息至 1% 的解讀,並不是「緊縮啟動」,而是「緊縮幅度不足以縮小利差」。在絕對利差依然巨大的情況下,借入低息日元、買入高息美元資產的套利交易(carry trade)依然具備充足的獲利空間,資金外流的根本誘因並未被打破。

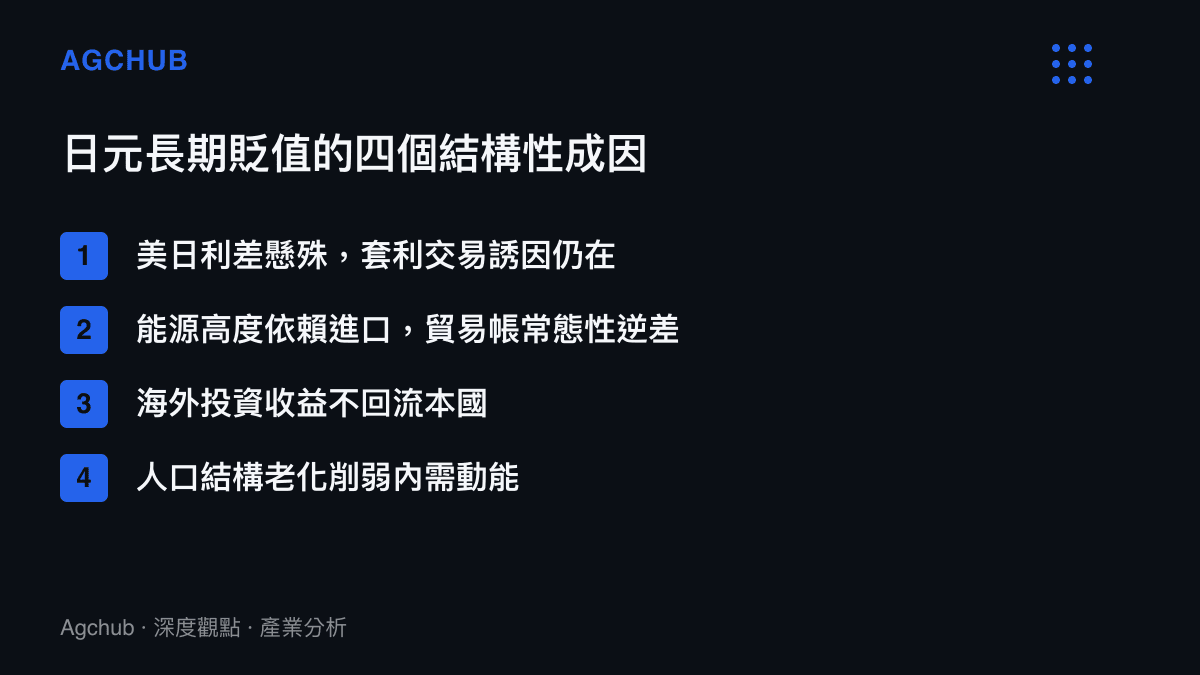

為什麼升息 1% 擋不住貶值:四個結構性原因

將日本央行的政策放回整體經濟結構來看,升息之所以效果有限,可以歸納為四個互相疊加的層面。

一、利差結構:1% 仍是相對低息

日元走弱的根本定價力量來自美日利差。即便日本已升至 1%,與美國政策利率區間之間仍存在顯著落差。對全球套利資金而言,只要這段落差大於匯率波動風險與交易成本,借日元、持美元資產的套利策略就仍然成立。這也是為什麼歷史上日元往往在全球緊縮週期尾聲、利差最寬的階段出現最劇烈的貶值——市場定價的並不是「日本有沒有升息」,而是「日本升得夠不夠快、夠不夠多」。

二、貿易結構:能源進口構成常態性售匯壓力

日本是全球主要經濟體之一,但國內能源與原物料高度依賴進口。石油、液化天然氣、煤炭等大宗物資大多以美元計價結算,每一次進口採購都意味著日元被賣出、美元被買入。當國際能源價格高檔震盪,這條隱性的售匯管道就會持續壓低日元匯價。與此同時,日本傳統的出口順差優勢,已隨著製造業海外移轉與亞洲供應鏈重組而明顯弱化——過去「強勢出口帶來順差、順差支撐日元」的循環已不再穩固。這也與日本製造業在全球供應鏈重組下的跨國資本在地化佈局趨勢形成對照:資本在移動、產能在重組,而日元作為這些結構變遷的計價媒介,自然承受壓力。

三、資本外流:海外投資收益未能及時回流

日本長年維持經常帳順差,但這個順差的主要來源已經從貿易轉向「初次所得順差」——也就是日本企業與機構在海外投資所賺取的股息與利息。理論上,海外收益回流本國應該會帶動日元買盤,但在實際運作中,日本的保險公司、年金基金與大型企業往往傾向將海外收益留在海外、繼續投資於高息資產,形成「收益賺在海外、資金不回日本」的格局。這種行為模式在利差懸殊時尤其明顯,使得日本龐大的海外資產並未轉化為支撐日元的買盤。

四、人口與總需求:內需不足壓抑通膨與利率天花板

日本的人口結構老化問題舉世知名,但它在貨幣政策上的意義常被低估。高齡化與人口減少意味著消費與投資的內需成長動能受限,通膨在結構上不容易持續走高,這也限制了日本央行能夠升息的幅度與速度。一旦通膨來自輸入性因素(能源、食品價格上漲)而非內需強勁,升息對壓抑通膨的效果有限,卻會進一步壓抑經濟成長,貨幣政策因此陷入兩難。這是日本升息節奏必然落後於美國的深層結構原因,也是日元在利差之外持續偏弱的背景。

產業影響:貶值的雙面刃

日元貶值對日本產業的影響並非單向利多。表面上,弱勢日元有利於出口導向企業——汽車、電子、機械與精密製造等產品的海外競爭力提升,跨國企業的海外盈餘換算回日元時也會膨脹,帳面獲利顯著增厚。這也是為什麼近年日本大型企業的財報數字屢屢亮眼,部分出口龍頭的營業利益改寫歷史新高。

但這套「貶值紅利」正在快速被侵蝕。對內需型與進口依賴型產業而言,日元貶值意味著進口成本全面攀升:能源、原物料、食品、甚至部分中間財的採購成本都會上升,零售、餐飲、運輸與中小企業首當其衝。許多企業面臨「要不要漲價轉嫁成本」的兩難——不漲價利潤被壓縮,漲價又怕流失需求。此外,日元貶值也會推升日本國民海外旅遊與進口消費的成本,形成實質購買力的下降,這對於以內需為基礎的服務業與消費市場構成壓力。

更值得關注的是,長期貶值正在重塑日本產業的資本配置邏輯。當國內的投資報酬率偏低、海外資產收益率誘人,日本企業將持續把資本與產能移往海外,這種「產業空洞化」的傾向會進一步削弱日元作為本國計價貨幣的資產基礎。從這個角度看,日元貶值不只是匯率問題,而是日本產業全球化佈局與本國經濟動能此消彼長的反映。同樣的「本土結構轉型與資本外移」邏輯,也可以在韓國總統警示股市兩極分化的資金集中風險這一案例中看到跨國的結構性共鳴——資金與產能在亞洲主要經濟體之間的重新配置,正在成為一個共同的主題。

政策兩難:幹預的極限與代價

面對日元持續走弱,日本政府與央行所能動用的工具相當有限。直接的選項是外匯幹預——由財務省透過日本銀行進場買入日元、賣出美元。但歷史經驗顯示,單憑幹預而沒有貨幣政策配合,效果往往是短暫的:幹預可以放緩貶值速度、抑制過度的投機性波動,卻無法扭轉由利差與結構性因素決定的長期趨勢。市場參與者會觀察幹預的規模、頻率與持續性,並在幹預力道減弱後重新建立套利部位。

更根本的選項是加快升息節奏,以縮小與美國的利差。但日本央行面對的是一個兩難局面:升得太快、太猛,可能壓抑剛剛有所起色的內需與企業投資,對成長造成衝擊;升得太慢,則無法改變市場對日元低息貨幣的定價。日本央行選擇的是漸進、審慎的節奏,這在結構上決定了日元偏弱的格局短期內難以根本扭轉。

此外,日本還必須考量與主要經濟體的政策協調。在全球主要央行紛紛進入緊縮週期或維持高檔利率的環境下,日本若持續落後,資金外流的壓力就會持續存在;但若過度追趕,又可能與本國經濟基本面脫鉤。這種國際政策協調的複雜性,也是日元走勢預測困難的原因之一。

趨勢判斷:結構重於情緒

回顧過去一年,日元匯率的走勢已經清楚呈現出「結構主導」的特徵:短期的事件性波動(官員談話、單次幹預、地緣風險偏好變化)固然會造成匯價的快速反覆,但主導中長期走勢的,仍是利差、貿易帳、資本流動與人口結構這些緩慢變動但決定性的力量。

從這個角度看,判斷日元何時真正止貶,與其盯著單日的匯價波動,不如追蹤三個結構性指標:第一,美日利差是否出現實質收斂(取決於兩國貨幣政策的相對節奏);第二,日本貿易條件是否改善(能源價格回檔與出口結構升級);第三,海外投資收益是否加速回流本國(機構資產配置行為的轉變)。只有當這三個變數出現系統性的改善,日元才有可能走出長期貶值的格局。

對產業觀察者而言,更重要的啟示在於:日元偏弱並非單一政策可以扭轉的「失衡」,而是日本經濟在全球分工重組、人口結構轉變與資本流動自由化這些深層趨勢下,自然產生的價格訊號。理解這個訊號,比預測短期匯率更有價值——它揭示了日本產業在全球化浪潮中的重新定位,以及貨幣政策在結構性力量面前的本質局限。

懶人包

- 觸發點:日元兌美元跌破 162 關口,創近四十年新低。

- 政策背景:日本央行已升息至 1%,結束負利率與 YCC 後持續正常化。

- 核心矛盾:升息幅度遠不足以縮小美日利差,套利交易誘因仍在。

- 結構成因:利差懸殊、能源進口常態逆差、海外收益不回流、人口老化壓抑內需。

- 產業雙面刃:出口導向企業受惠,內需與進口依賴型產業成本壓力上升。

- 政策兩難:幹預效果短暫,加快升息有壓抑成長的風險。

- 觀察指標:美日利差收斂、貿易條件改善、海外資金回流三項結構性訊號。

結論

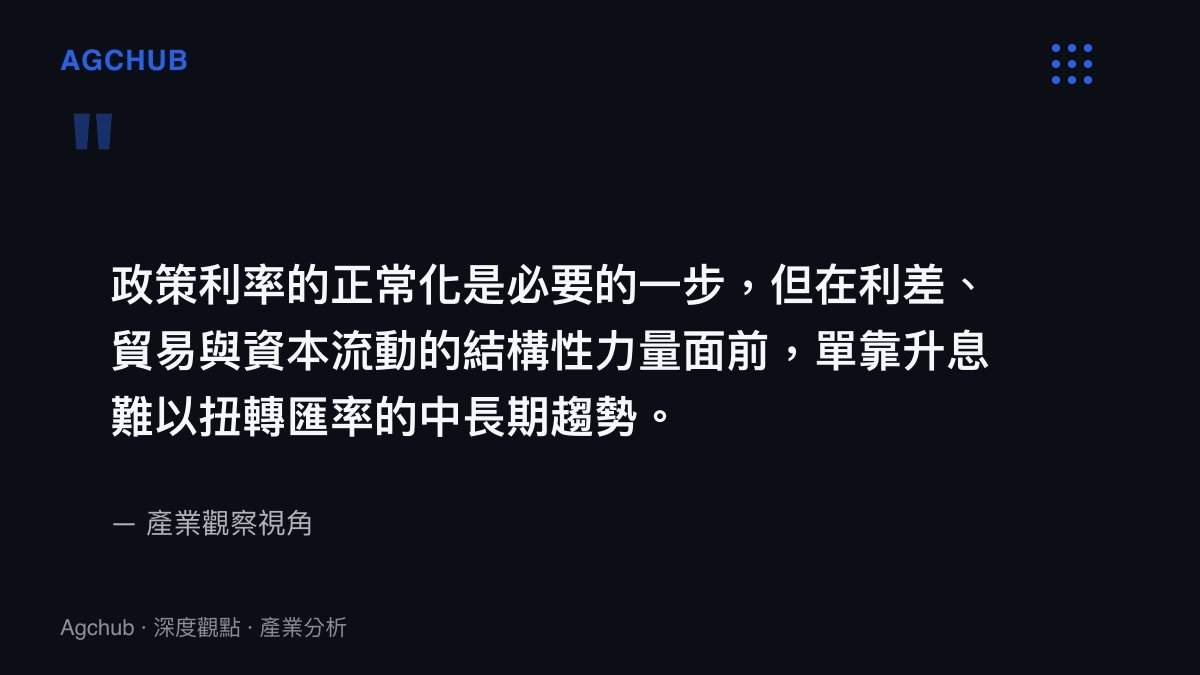

日元失守 162 並創近四十年新低,本質上是一場由利差、貿易結構、資本流動與人口因素共同驅動的結構性重估,而非單一政策的失誤。日本央行將政策利率上調至 1%,象徵意義大於逆轉意義——它確認了日本已正式脫離長達數十年的極端寬鬆,卻不足以在短期內改變日元作為全球主要低息套利貨幣的定位。對關注亞洲資本市場與產業結構的觀察者而言,日元走勢真正的轉折點,不在於下一次升息的時點,而在於日本經濟何時能夠在內需、貿易與資本配置上出現結構性的再平衡。在此之前,匯率的波動將繼續反映這套深層矛盾,而非短期政策的擺動。

FAQ

日元為什麼會跌到 162? 主要原因是美日利差依然懸殊,日本政策利率(1%)明顯低於美國,再加上日本能源高度依賴進口、貿易帳長期偏弱,以及海外投資收益不願回流,共同形成持續的日元賣壓。

日本央行升息到 1% 為什麼還擋不住貶值? 因為升息幅度相對於美國的利率水準仍偏低,利差沒有實質收斂,借日元、買美元的套利交易仍然有利可圖,資金外流的根本誘因未被打破。

日元貶值對一般人有什麼影響? 日元貶值會推升進口商品與能源價格,提高生活成本與海外旅遊支出,實質購買力下降;對出口相關企業與持有海外資產的投資人則相對有利。

日元什麼時候才會止跌? 需觀察三個結構性指標:美日利差是否實質收斂、日本貿易條件是否改善、海外資金是否加速回流。只有這些深層因素出現系統性轉變,日元才可能結束長期貶值格局。