超強聖嬰現象預期升溫的產業解讀:全球農糧供應鏈重估、航運保費攀升與原物料定價結構訊號

從超強聖嬰現象預期升溫的氣候訊號切入,解析全球農糧期貨定價預期、航運保費重估與跨國製造聚落的長期成本結構變遷。

近期社羣平臺上關於「超強聖嬰現象真要來了」的討論度急遽攀升,此一氣象預測話題迅速從科學研究的範疇,外溢至總體經濟預測與大宗商品市場的定價模型討論中。聖嬰現象作為地球氣候系統中最具破壞性的週期性海氣耦合變動,其強度與發生頻率直接牽動著全球農業生產基線、能源供需結構以及跨國物流供應鏈的風險定價。這並非單純的氣象預報更新,而是全球總體經濟基本面即將面臨的一次結構性壓力測試。回顧過去半個世紀的氣候數據與大宗商品價格波動軌跡,每一次顯著的聖嬰事件,都會在供給端造成數百億美元的經濟損失,並徹底重塑特定農產品與原物料的成本曲線。這場熱議背後,實際上反映了金融市場、農糧生產國以及跨國製造企業,對極端氣候常態化所帶來的實體風險與供應鏈脆弱性的深度憂慮。當海洋表面溫度的異常上升成為高度共識,產業界關注的焦點便轉移至這股自然力量將如何推升通貨膨脹預期,以及企業該如何重置其供應鏈的氣候風險溢價。

從氣象科學的歷史脈絡觀察,聖嬰現象的核心在於赤道太平洋中東部海域表面溫度的異常升高,這會破壞原有的沃克環流,導致全球大氣環流模式發生劇烈重組。在正常氣候年份,信風將表面溫暖的海水吹向西太平洋,在印尼與澳洲附近形成豐沛降水,而南美洲祕魯沿岸則因深層冷海水上泛而保持乾燥涼爽。然而,當聖嬰現象發生時,信風減弱甚至反向,溫暖海水向東回流,導致西太平洋與澳洲出現嚴重乾旱,而原本乾燥的南美洲西海岸則面臨異常暴雨。這種降水帶的位移,直接衝擊了全球農業生產的基礎條件。

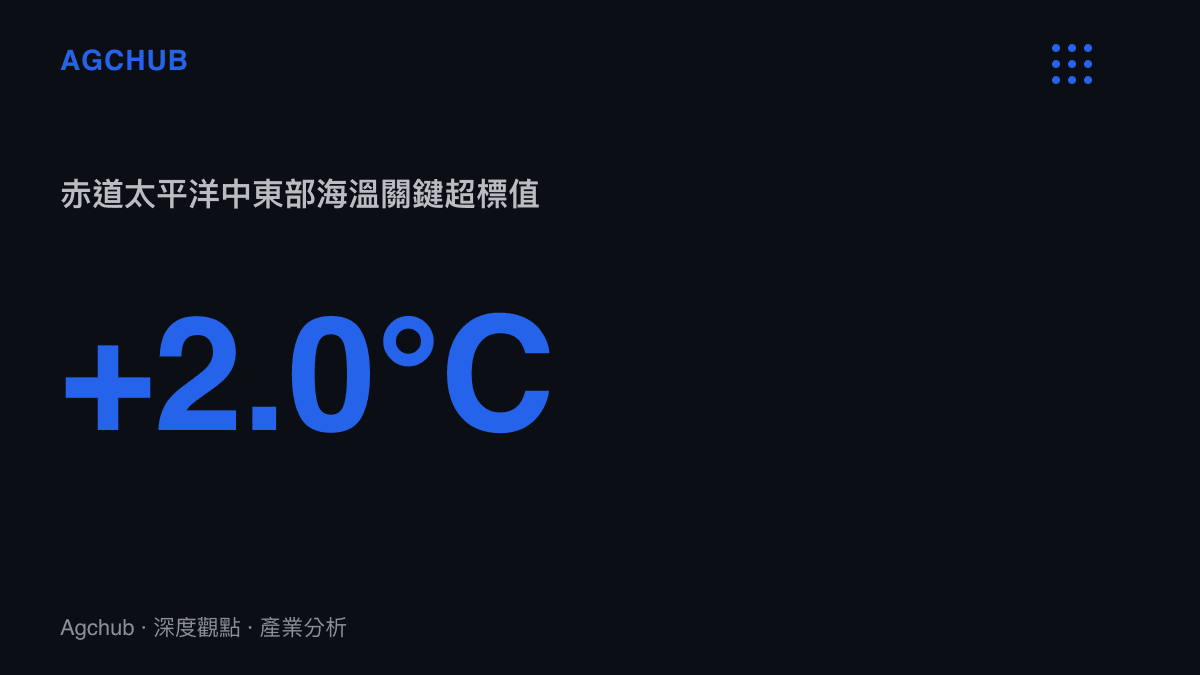

科學界對於「超強聖嬰」的定義,通常依據美國國家海洋暨大氣總署(NOAA)的海洋聖嬰指數(ONI)。當該指數連續數月超過攝氏正兩度時,即被歸類為超強級別。回顧歷史數據,1982年至1983年、1997年至1998年,以及2014年至2016年的三次超強聖嬰事件,均在全球範圍內引發了極端乾旱與洪患。以2015年至2016年的事件為例,該次氣候異常導致衣索比亞與南非遭遇了數十年來最嚴重的乾旱,數千萬人面臨糧食危機,同時東南亞的棕櫚油與稻米產量也出現了兩位數的百分比下滑。如今,隨著赤道太平洋表層水溫的快速累積,氣象模型運算結果顯示,未來數月內發展出中高強度聖嬰現象的機率已攀升至歷史高檔。這種自然氣候的週期性波動,在當前全球地緣政治緊張、糧食保護主義抬頭的總體環境下,其對產業供應鏈的殺傷力將被顯著放大。

極端氣候帶來的實體風險,最直接且迅速的衝擊點在於全球農產品供應鏈。農作物的生長週期對降水量與溫度具有高度敏感性,超強聖嬰現象所引發的區域性極端乾旱或洪澇,將直接導致主要糧食與經濟作物的單產下降,進而觸發大宗期貨市場的價格重估機制。這與我們先前分析的全國夏糧產量突破3000億斤的糧食安全機制有著密不可分的關聯,全球供應的收縮將使各國國內的糧食安全底線思維更加強化。

在農產品板塊中,受聖嬰現象影響最為深遠的品類涵蓋了棕櫚油、小麥、玉米、大豆與甘蔗等核心原物料。東南亞地區佔全球棕櫚油出口量超過八成,而該區域在聖嬰年份通常面臨嚴重的降水不足。棕櫚樹的生長對土壤濕度要求極高,連續數月的乾旱將直接導致果實串重量縮減,其減產效應通常會在旱災發生後的六至九個月顯現。這意味著一旦氣象機構確認超強聖嬰降臨,相關油脂期貨的遠期合約將立即面臨買盤推升。棕櫚油作為全球消費量最大的植物油,廣泛應用於食品加工與生質燃料產業,其價格的劇烈波動將沿著供應鏈向下傳導,增加下遊食品製造業與餐飲業的成本壓力。

同時,南美洲作為全球最重要的大豆與玉米出口國,其種植週期同樣深受太平洋海溫變化的制約。以巴西與阿根廷為例,聖嬰現象通常會為巴西南部與阿根廷平原帶來豐沛甚至過量的降水。在土壤排水能力不佳的地區,持續的暴雨會引發農田淹沒、真菌病害擴散以及收割機械無法下田作業等連鎖問題,這些因素都會實質損害最終的收成總量。大豆作為全球畜牧業飼料的核心蛋白來源,其產量的波動直接決定了全球肉類供應的成本基線。一旦南美洲的大豆出口量因氣候因素縮減,全球飼料價格的上揚將不可避免地推升養殖業成本,最終轉嫁至終端消費市場的肉類價格。這種由氣候變遷驅動的農產品供給衝擊,往往具有傳導速度快、影響範圍廣的特性。

在太平洋的另一側,澳洲與印度等主要小麥與蔗糖產區,則會因聖嬰現象引發的乾旱面臨嚴重的減產壓力。澳洲作為全球重要的小麥出口國,其產量高度依賴冬季作物的生長狀況,若遇到超強聖嬰帶來的極端少雨,不僅會削減其出口創匯能力,更會緊縮全球小麥市場的供給池,推升以小麥為基礎的麵粉與烘焙供應鏈成本。這種跨地區、跨品類的農產品連鎖反應,凸顯了全球糧食貿易體系在自然力量面前的系統性脆弱。

超強聖嬰現象對產業的衝擊並不局限於初級農產品的種植端,其引發的大氣環流異常會全面重塑全球能源供需與大宗原物料的定價結構,進而對製造業的營運成本產生深遠影響。氣候條件的改變,正迫使許多高度依賴自然資源稟賦的工業部門重新評估其長期資本支出的合理性。

水力發電與冷卻用水短缺,是聖嬰現象對能源製造業的直接衝擊。在南美洲,水力發電佔巴西總發電量的比重極高。歷史數據顯示,在過去幾次嚴重的乾旱期,巴西水庫水位頻頻觸及警戒線,迫使該國大量進口液化天然氣與啟動高成本的火力發電廠以彌補電力缺口。這種由氣候驅動的能源結構轉換,會瞬間推高全球天然氣期貨的溢價,並大幅增加當地高耗能製造業如鋁冶煉與鋼鐵軋延的營運成本,甚至導致部分工廠因電力成本過高而被迫減產或停工。

同時,聖嬰現象通常會改變全球風場與洋流結構,進而影響風力發電與部分地區的太陽能發電效率。雖然不同地區的影響方向各異,但這種氣候變動導致再生能源輸出不穩定的風險,正在迫使各國電網營運商提高對儲能系統與傳統基載電力的投資比重。能源成本的波動與電網穩定性的下降,將直接侵蝕下遊製造業的毛利率,並增加半導體與電子零組件等高精密製造業的營運風險。

另一個容易被忽視卻對製造業供應鏈具有決定性影響的領域,是巴拿馬運河與全球關鍵航線的物流中斷風險。這與我們曾深入探討的廣西洪水事件揭示的跨國供應鏈應變能力有著相似的邏輯,氣候變遷造成的物理阻塞正在重塑國際貿易路徑。聖嬰現象發生時,巴拿馬運河周邊集水區通常會出現嚴重的降水短缺,導致運河水位下降。當水位低於安全喫水深度時,運河管理當局必須限制通行船隻的噸位與數量。巴拿馬運河是全球航運的關鍵樞紐,連接著美洲東岸與亞洲市場的農產品與工業品貿易。一旦實施船舶喫水限制,大型貨輪必須減載航行,這直接增加了單位貨物的運輸成本,並導致美國穀物出口至亞洲的航運時間顯著拉長。供應鏈節點的效率下降與海運保費的上升,將對全球製造聚落的及時生產模式構成嚴峻挑戰,迫使企業增加安全庫存水位,進而墊高整體供應鏈的資金佔用成本。

面對超強聖嬰現象的潛在威脅,金融市場的定價機制與跨國企業的風險管理策略正在發生結構性轉變。氣候風險不再僅被視為一種偶發的尾部風險,而是逐步被整合進大宗商品期貨定價、保險費率釐定以及企業資本配置的常態化模型中。

農產品期貨市場的波動率在聖嬰預期發酵階段將顯著放大。芝加哥期貨交易所的玉米、大豆與小麥期貨,以及馬來西亞衍生性產品交易所的棕櫚油期貨,其遠期合約的未平倉量與交易量通常會在氣象機構發布預警後出現激增。這種金融市場的提前定價機制,雖然有助於價格發現,但也會將實體氣候風險迅速轉化為全球通貨膨脹預期的上升壓力。對於食品加工業、生質能源業與畜牧養殖業而言,如何透過期貨合約進行精確的套期保值,以鎖定未來數季的原物料成本,已成為財務長層級的核心戰略任務。然而,過度依賴衍生性金融商品也伴隨著高度的保證金追繳風險,若實際氣候衝擊與市場預期產生嚴重背離,企業將面臨巨大的流動性壓力。

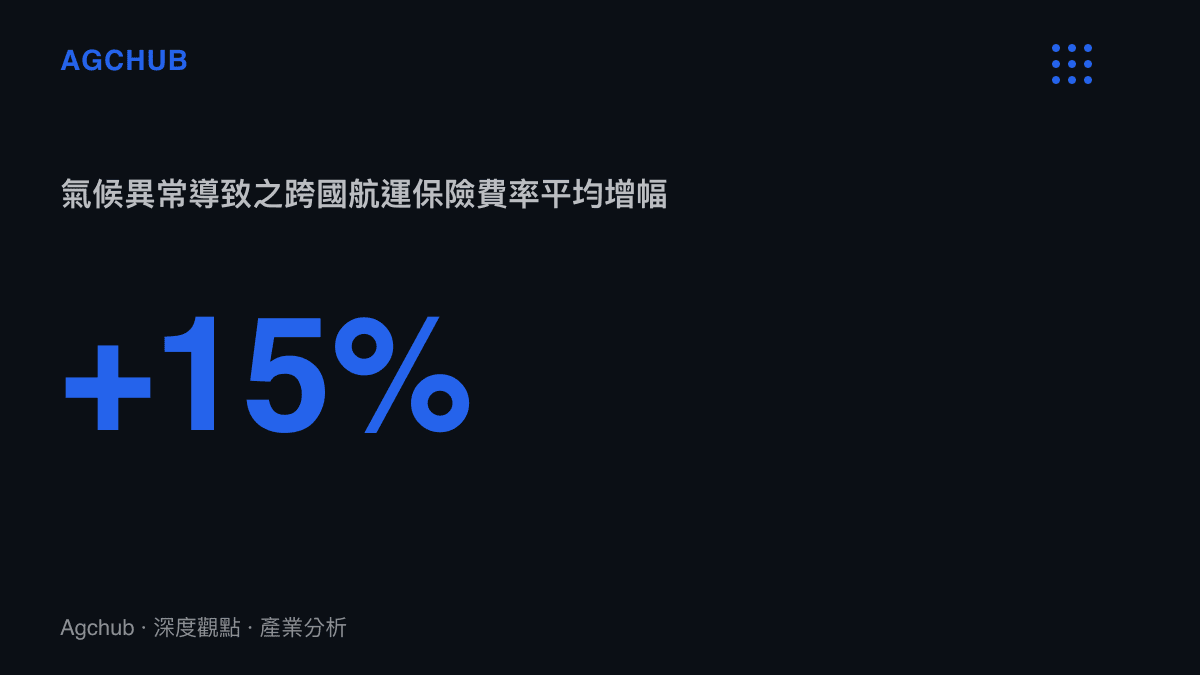

保險與再保險產業的重定價行動,是另一個觀察氣候風險傳導的重要視角。隨著極端氣候事件的頻率與強度增加,國際再保險公司正在系統性地調高農業保險、海事保險與商業財產保險的費率。在聖嬰現象的高發區域,保險公司可能會透過提高免賠額、擴大不保事項,甚至直接退出特定高風險市場來管控曝險部位。這種保險成本的上升,將直接轉嫁至農民生產成本與跨國企業的物流成本中。當供應鏈上的每一個環節都必須支付更高的風險溢價時,終端消費品的價格上漲將成為不可避免的長期趨勢。

從更宏觀的產業結構演進來看,超強聖嬰現象的週期性衝擊,正加速跨國企業在全球供應鏈佈局上的戰略調整。過去數十年來,跨國企業為追求生產成本極小化,將製造與採購環節高度集中於少數具備地理與資源優勢的聚落。然而,氣候變遷導致的局部性供應中斷風險,正在瓦解這種單一來源的效率模型。企業開始重新審視其供應鏈的氣候韌性,推動採購來源多元化,並增加對氣候智慧型農業與防災基礎設施的投資。這種供應鏈重組的趨勢,將為具備氣候風險評估能力、物聯網監控技術與替代材料研發能力的企業,創造全新的產業機遇與定價優勢。

綜合上述分析,社羣媒體上關於超強聖嬰現象的熱議,實際上是全球實體經濟與金融體系對氣候風險深度定價的一個縮影。這場由海洋溫度異常引發的連鎖反應,將從農田裡的單產下降開始,沿著貿易路徑與加工鏈條,最終傳導至每一個消費者的生活成本中。面對這種具備高度破壞性的系統性風險,產業界無法阻止氣候的自然週期,但可以透過升級供應鏈的風險預測模型、分散實體資產的地理集中度,以及強化財務避險機制,來建構更為堅實的防禦壁壘。未來數月內,隨著氣象數據的進一步確認,全球大宗商品市場與跨國製造業的財報數據,將會更清晰地反映這股自然力量對人類經濟活動的深層重塑。對產業觀察者而言,這是一場檢驗全球供應鏈真實抗壓能力的壓力測試,其結果將深刻影響下一個十年的企業競爭格局與資本流動方向。