日系車在華銷量為何持續走低:日產、豐田、本田的市場份額流失、電動化遲滯與合資品牌定價困境的產業解讀

日系車在中國乘用車市場銷量持續走低,背後是電動化轉型遲滯、合資品牌定價困境與本土新能源車快速崛起的結構性訊號。本文從產業數據解析三大日系品牌的市場份額流失與長期影響。

摘要

日系車在中國乘用車市場的銷量持續走低,是電動化轉型遲滯、合資品牌定價困境與本土新能源車快速崛起三股力量交會的結構性結果。日產、豐田、本田三大品牌近年合計市佔率明顯萎縮,合資體制的成本劣勢與產品週期落差正在顯性化。

背景:日系車在中國市場的高峯與反轉

回顧過去十餘年,日系車曾是中國乘用車市場最具韌性的陣營之一。豐田、本田、日產透過與中國國有車企合資(廣汽豐田、一汽豐田、廣汽本田、東風本田、東風日產、鄭州日產等),建立覆蓋轎車、SUV、MPV 的完整產品組合,憑藉燃油經濟性、可靠度與混合動力技術累積大量品牌資產。在 2010 年代後半段至 2020 年前後,日系合資品牌合計市佔率一度接近中國乘用車市場的四分之一,是合資陣營中表現相對穩健的一支。

然而進入 2021 年之後,中國乘用車市場的結構出現質變。一方面,新能源車(純電動、插電混動、增程式)滲透率以每年十餘個百分點的速度攀升,據乘聯會數據顯示,新能源乘用車滲透率已多次單月突破五成,並在 2025 年的多個月份維持高位;另一方面,由特斯拉與比亞迪等頭部廠商發動的價格戰,逐步蔓延至合資燃油車的主力價格帶。日系品牌在這兩條戰線上同時承壓,銷量與市佔率出現持續性下滑。

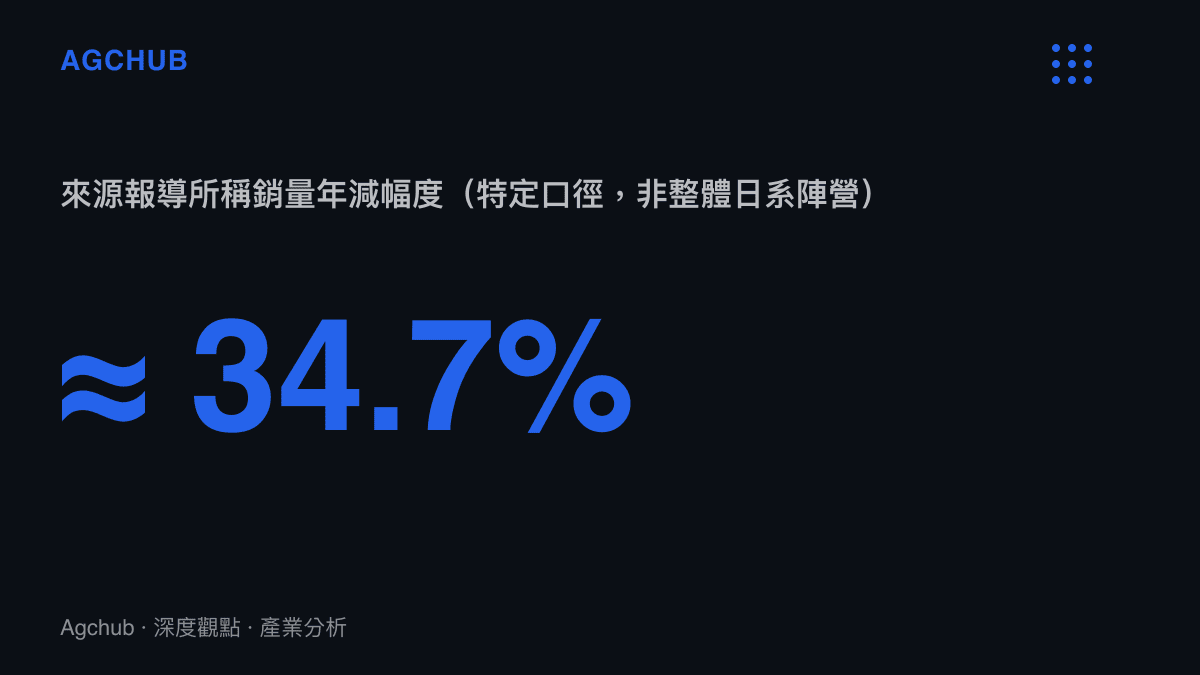

來源報導所稱「銷量暴跌 34.7%」的數字,應理解為某一特定口徑(單月、單一合資公司或某一細分)下的年減幅度,而非整個日系陣營的整體跌幅。業界對三大日系合資品牌近年合計年減幅度多落在兩位數區間的判斷較為一致,但具體數值因統計範圍與時間區間而異。

關鍵事實

- 涉及品牌:豐田(含一汽豐田、廣汽豐田)、本田(含廣汽本田、東風本田)、日產(含東風日產、鄭州日產)。

- 主要合資夥伴:一汽集團、廣汽集團、東風汽車。

- 觀察機構:中國乘用車市場信息聯席會(乘聯會)、中國汽車工業協會、各車企季度財報與銷售公報。

- 關鍵變量:新能源車滲透率、合資品牌燃油車批發銷量、終端成交價、經銷商庫存係數。

- 核心結構訊號:電動化產品代差、油電混合(HEV)路線的政策劣勢、合資體制決策節奏滯後、終端促銷對品牌溢價的稀釋。

市場份額流失:三大日系品牌的結構性訊號

豐田:混合動力護城河遇上純電斷層

豐田長期是日系陣營中銷量最大、利潤最穩的品牌。其在中國市場的核心競爭力來自兩個層面:一是以 HEV(油電混合)為主力的節能技術,長期累積良好的油耗口碑;二是凱美瑞、卡羅拉、RAV4、漢蘭達等主力車型建立的燃油車產品組合。然而純電動(BEV)產品佈局遲緩,首批純電車型在續航、車機體驗、智慧化配置方面與本土新勢力存在明顯代差,市場反應平淡。

當中國消費者購車決策的天平加速向純電與插電混動傾斜時,豐田的混合動力優勢無法完全對應新的需求結構。據乘聯會數據顯示,豐田在華合資公司的批發銷量近年呈現年減態勢,雖然幅度因季度與口徑不同而有所波動,但整體方向與日系陣營的下行趨勢一致。

本田:產品線老化與電動化產品空窗

本田在中國市場的優勢曾建立在緊湊型轎車(思域、雅閣)與 SUV(CR-V、皓影)的組合上,加上 i-MMD 混動系統在部分細分的高效形象。但近年本田面臨兩項結構性挑戰:主力燃油車型進入產品週期尾段,換代節奏跟不上本土品牌的快速迭代;純電動產品(e:NP、e:NS 系列)在續航、充電效率與智慧座艙體驗上競爭力有限,未能填補燃油車銷量下滑留下的空缺。

業界估算顯示,本田在華合資公司的批發銷量近幾年連續出現較大幅度年減,是三大日系品牌中下行速度較快者之一。終端促銷力度加大雖然短期支撐了交付量,卻對經銷商毛利與品牌溢價構成壓力。

日產:軒逸單點依賴與戰略搖擺

日產長期依賴軒逸單一車型貢獻主要銷量。這種產品集中度在市場擴張期是優勢,在結構性反轉時卻成為風險敞口。當軒逸所在的緊湊型轎車細分被本土插電混動車型以更低的使用成本與更強的智慧化配置分流時,日產缺乏足夠的第二增長曲線。其純電動產品市場存在感有限,增程式技術的推廣節奏也晚於本土競爭對手。

日產在華合資公司的銷量波動,部分也反映母公司日產汽車全球戰略的反覆與財務壓力。當總部資源調配出現搖擺時,在華產品導入與本地化研發的節奏會受到牽連,進一步放大單一車型依賴所帶來的脆弱性。

電動化轉型遲滯:產品週期與技術路徑的代差

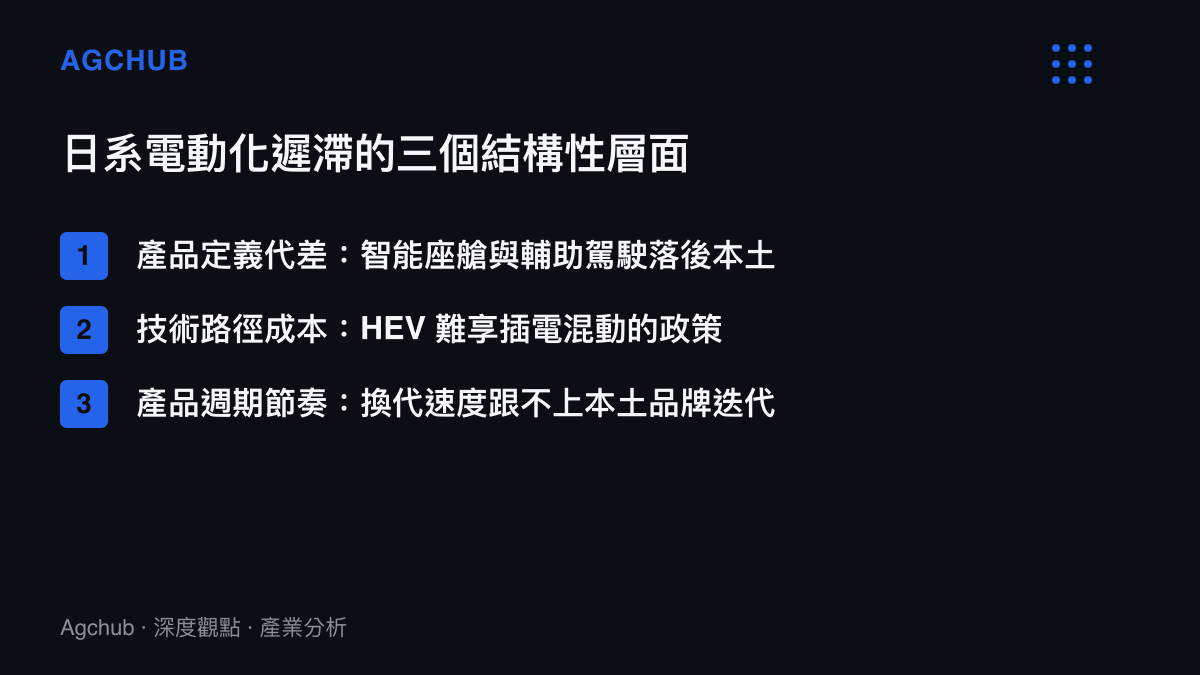

日系車銷量下行的核心,不在於單一月度的跌幅高低,而在於電動化轉型的系統性遲滯。這種遲滯表現在三個層面。

第一,產品定義的代差。中國本土新能源車已將智慧座艙、高速輔助駕駛、800V 高壓平臺、超快充視為主流配置,而多數日系合資品牌的純電產品仍在追趕這些功能的基礎版本。當消費者的預期基準被本土品牌快速抬高時,日系純電車即使定價下調,也難以扭轉產品力的相對落差。

第二,技術路徑的選擇成本。豐田與本田長期押注油電混合(HEV),在純電路線上的投入節奏相對保守。這項策略在燃油為主的市場結構中是合理的,但當插電混動(PHEV)與增程式(EREV)在中國市場快速放量、成為燃油車替代主流時,日系品牌的 HEV 產品既無法享受新能源牌照與購置稅政策紅利,也難以在用電成本上與插電混動競爭。

第三,產品週期的節奏落差。中國本土新能源車企普遍以 18 至 24 個月為一款主力車型的迭代週期,並透過軟體無線更新(OTA)持續推送新功能;日系合資品牌的傳統產品週期往往在 4 到 6 年之間,軟體更新頻率也明顯較低。這種節奏落差在智慧電動車市場被放大,使得日系產品在生命週期中段即面臨配置落後的窘境。這項結構性訊號與 中國新能源車產品週期壓縮與品牌資產折舊 的觀察相互呼應——當產品週期被壓縮到接近消費電子的節奏,傳統車企的品牌溢價與產品定價邏輯都會被重新評估。

合資品牌定價困境:價格戰下的利潤率壓縮

由特斯拉發動、比亞迪等頭部廠商接力的價格戰,是壓垮合資品牌定價體系的關鍵變量。本土新能源車憑藉垂直整合的供應鏈與規模效應,能夠在更低定價下維持毛利;日系合資品牌因關鍵零組件(特別是電池、電驅、車規晶片)對外部供應商的依賴度較高,成本曲線下行速度跟不上,終端只能以犧牲毛利的方式應戰。

這種定價困境帶來幾項結構性後果。其一,經銷商網絡的盈利能力惡化。合資品牌經銷商長期依賴新車銷售差價與售後保養維持現金流,當新車終端成交價持續下探、甚至出現價格倒掛(成交價低於進價)時,經銷商網絡會出現退網與收縮壓力,進一步削弱品牌的渠道覆蓋能力。

其二,二手車殘值體系的鬆動。日系車長期以保值率高作為品牌資產的一部分,當新車價格持續下調,二手車殘值的錨點也隨之下移,過去支撐日系車溢價的「保值」敘事被削弱。

其三,品牌溢價的稀釋。頻繁的終端促銷會訓練消費者形成「等降價再買」的預期,壓縮品牌未來的定價空間。當本土品牌以更低價格提供更高配置的電動車型時,合資品牌燃油車即使降價也難以重建性價比優勢。

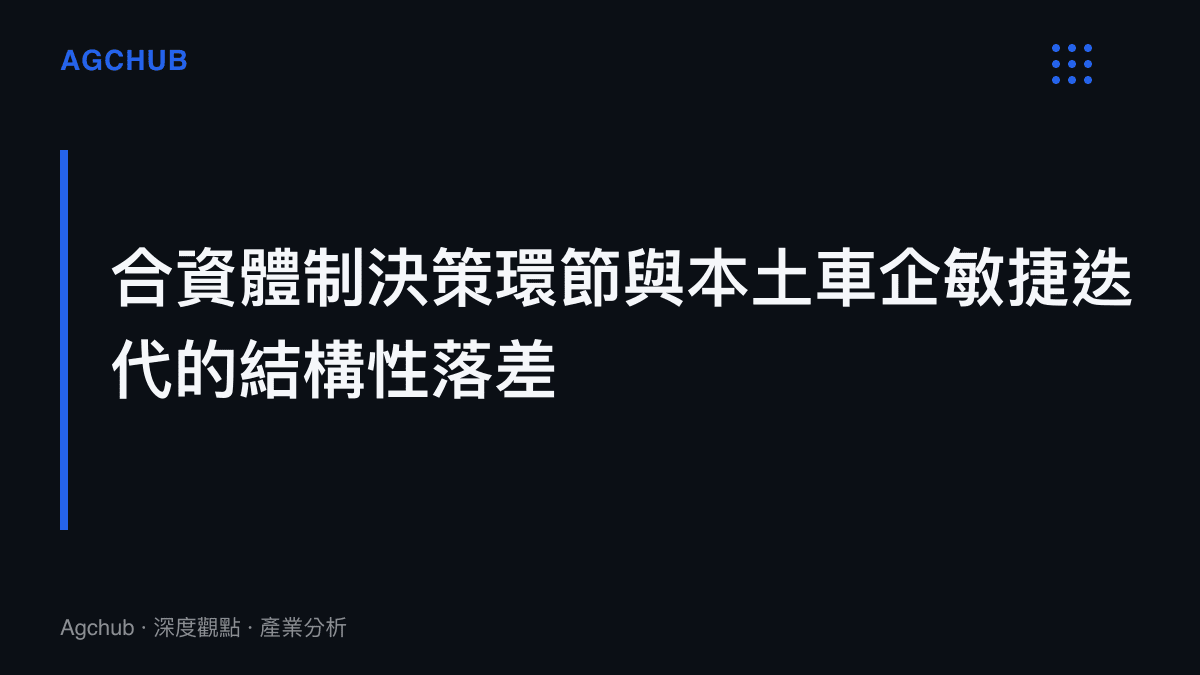

影響分析:合資體制與供應鏈結構的連鎖效應

日系車銷量下行的影響不僅止於單一品牌的財報,而是牽動整個合資體制與上下遊供應鏈。

合資體制層面,日系品牌在中國的合資公司普遍採取中外雙方對等持股、共同決策的治理結構。這種結構在市場擴張期有助於風險共擔與本地化資源整合,但在需要快速決策、敏捷迭代、大幅調整產品路線的當下,決策環節較長的劣勢顯現。本土新勢力與頭部自主品牌的決策速度,明顯快於合資體制內部的協商節奏。

供應鏈層面,日系合資品牌背後是一套成熟的一階、二階供應商網絡,涵蓋發動機、變速箱、底盤、內外飾等傳統燃油車零組件。當新能源車對傳統動力總成零部件的需求結構性下降,這些供應商面臨產能利用率與訂單結構的雙重調整壓力。其中部分供應商已開始轉型,承接本土新能源車企的訂單,但轉型需要時間與資本投入。

就業與區域經濟層面,合資車企及其配套供應商長期是若幹汽車產業聚落(如武漢、廣州、長春、成都)的重要僱主。銷量下滑與產能利用率下降,會透過供應鏈傳導至就業市場與地方稅收。理解這一點,有助於解讀為何地方政府與中央部委對合資車企的轉型與穩定普遍保持關注。

本土新能源車企的定價主導權與規模經濟,正在重寫各級細分市場的競爭規則。這一趨勢可從 吉利星願在入門純電細分的定價主導權與規模經濟訊號 看出:當本土車企在入門純電細分以規模化成本結構建立定價主導權時,合資品牌過去賴以維持銷量的中低價燃油車細分會被系統性地替代。

常見問題

日系車銷量為什麼會持續下滑? 主因是電動化轉型遲滯、合資品牌定價困境與本土新能源車快速崛起三者的疊加。日系品牌的純電產品在續航、智慧化與性價比上難以與本土品牌競爭,而傳統優勢的燃油車與油電混動車在政策與用車成本上處於相對劣勢。

「銷量暴跌 34.7%」是整個日系陣營的數字嗎? 公開報導中的具體跌幅通常對應特定口徑(單一品牌、單月或特定細分),不宜直接理解為整個日系陣營的整體跌幅。據乘聯會與業界數據,三大日系合資品牌近年合計銷量呈現持續性的兩位數年減,但各季度與各品牌的幅度差異較大。

豐田、本田、日產哪一個受衝擊最大? 三者壓力來源不同:本田產品線老化與純電空窗較為突出,年減幅度在三者中相對較大;日產受軒逸單點依賴與母公司戰略搖擺影響;豐田雖相對穩健,純電代差同樣存在。具體排序會因統計口徑與時間區間而變化。

日系車還有機會扭轉局面嗎? 扭轉需要三項條件同時具備:具備競爭力的本土化純電與插電混動產品、更短的產品迭代與軟體更新週期、以及能與本土品牌抗衡的成本結構。短期內合資品牌可透過深化本地化研發、導入插電混動與增程式產品、調整經銷商與定價策略來減緩下行速度,但結構性逆轉需要較長週期。

趨勢判斷與結論

從產業結構的角度觀察,日系車在華銷量持續走低並非短期景氣波動,而是中國乘用車市場結構重組的必然結果。新能源車滲透率的高位運行、本土品牌供應鏈與產品定義的成熟、以及合資體制決策節奏的相對滯後,三者共同壓縮了日系品牌的戰略空間。

未來幾年,日系合資品牌的演化方向大致有三條路徑。其一是深化本土化研發,將中國市場的純電與插電混動產品定義權下放至在華研發中心,以接近本土品牌的節奏迭代。其二是重構合資體制的決策與激勵機制,縮短產品從概念到量產的週期。其三是調整產品組合,將資源從邊際收益遞減的傳統燃油車型轉移至能對應新需求結構的新能源產品。

對產業觀察者而言,值得持續追蹤的訊號包括:日系品牌在中國的新能源產品銷售佔比、合資公司本地化研發投入的規模與節奏、終端成交價與經銷商庫存的變化,以及合資雙方股權與治理結構是否出現調整。這些訊號能夠比單月銷量數字更早反映日系品牌能否在結構重組中找到新的穩態。

日系車在華銷量下行的產業意義,超越了單一陣營的興衰。它折射出的是中國汽車產業從燃油為主向新能源為主的範式轉移過程中,傳統合資體制、既有的品牌資產定價邏輯與供應鏈結構如何被重新定價。這場重組的輸贏尚未完全底定,但結構性的方向已相當清晰。