「5000元以下筆電近乎絕跡」背後的產業解讀:零組件成本曲線、AI算力需求與PC定價結構的長期重估訊號

5000元人民幣以下筆記型電腦在主流通路近乎絕跡、入門購機門檻攀升至萬元以上,本文從記憶體與面板等零組件成本、AI PC硬體門檻與品牌定位上移,解析PC產業定價結構的長期重估訊號。

回顧過去一年,主流電商平臺上的入門級筆記型電腦出現明顯的價格帶位移。根據業界觀察與公開通路資料,人民幣 5000 元以下的筆記型電腦新品已近乎絕跡,主流購機門檻攀升至萬元以上區間。這項變化並非單一零組件或單一品牌的短期調整,而是 PC 產業定價結構在零組件成本、AI 算力需求與品牌定位三重力量下的一次長期重估。

摘要(TL;DR):5000 元以下筆電在主流通路接近消失、入門門檻升至萬元以上,根本原因是記憶體與面板等關鍵零組件成本曲線上移、AI PC 拉高硬體門檻,加上品牌集體向高階定位遷移;這同時壓縮了低價市場的生存空間,並重塑了消費者的換機決策。

背景:入門價格帶為何正在消失

過去十餘年,人民幣 3000 至 5000 元價格帶長期是中國筆記型電腦市場出貨量最集中的區間,承擔了學生機、辦公商務機與初次購機需求。這個價格帶的成立,依賴三個前提:低密度記憶體與儲存成本長期下行、入門處理器效能足以應付文書與網頁需求,以及品牌透過規模經濟壓低組裝成本。這三個前提在過去兩年同步鬆動,疊加效應使低價區間的產品配置與利潤空間同時被擠壓。

從需求側觀察,使用者的運算負載並未因處理器摩爾定律而停止上升。遠端協作、瀏覽器多分頁、視訊會議與基礎影像處理成為日常,對記憶體容量與固態硬碟容量的最低要求同步上調。過去被視為夠用的 8GB 記憶體與 256GB 儲存組合,在實際使用中已接近瓶頸,品牌因而將入門配置向上調整至 16GB 記憶體與 512GB 儲存,零組件成本的基數隨之墊高。這個配置升級看似微小,卻是推動整機定價上移的基礎工程。

關鍵事實:可驗證的結構性訊號

- 價格帶位移:據業界觀察與公開通路資料,人民幣 5000 元以下的筆記型電腦新品在主流電商平臺已接近絕跡,入門購機門檻普遍上移至萬元以上區間。

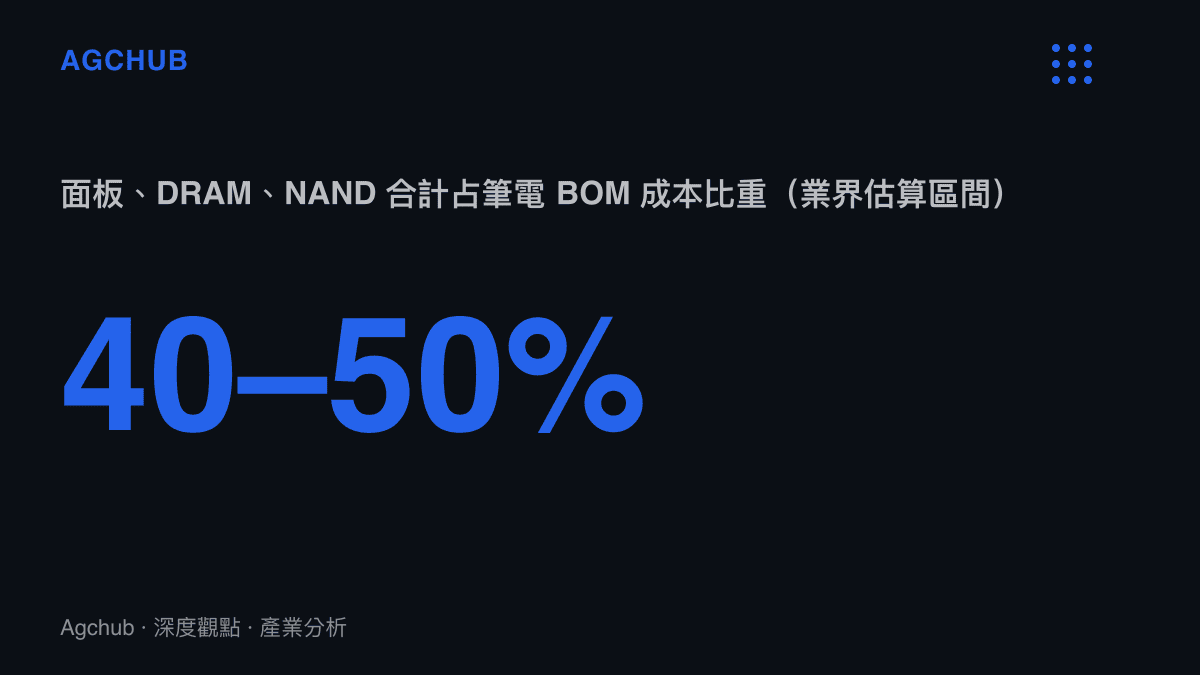

- 零組件成本佔比:根據產業慣例估算,顯示面板、記憶體(DRAM)與固態硬碟(NAND)合計通常佔筆記型電腦物料成本的四成至五成以上,是價格波動最敏感的環節。

- AI PC 滲透:搭載獨立神經處理單元(NPU)的 AI PC 機型自 2024 年起陸續上市,業界普遍預期其滲透率將在數年內顯著提升,帶動平均售價結構性上移。

- 品牌策略轉向:多家一線品牌公開表態將資源向高階與高毛利產品線傾斜,減少低價機型的研發與行銷投入。

- 需求結構:根據業界估算,消費性 PC 市場的換機週期在疫情採購潮後普遍拉長,品牌更傾向以高單價產品維持營收與利潤,而非追求出貨量擴張。

零組件成本曲線:定價上移的底層驅動

筆記型電腦的定價基礎,是物料成本加上品牌毛利與通路分潤。當物料成本的基數墊高,品牌在維持毛利率的前提下,只能選擇上調終端售價或壓縮低毛利產品線。這正是過去兩年發生的情形,也是入門價格帶被向上推擠最根本的財務邏輯。

最關鍵的變數來自記憶體。DRAM 與 NAND 在經歷前一波產能去化後,價格自谷底回升,而 AI 伺服器對高頻寬記憶體(HBM)的龐大需求,進一步排擠了消費級 DRAM 的產能配置。當先進製程與封測產能被高毛利的 AI 記憶體優先佔用,消費性記憶體的單位成本便失去過去那種長期下行的慣性。這條傳導路徑與近年記憶體大廠的財報表現相互印證——當 HBM 與 AI 算力重新改寫了記憶體產業的週期邏輯,消費性終端的成本壓力便很難再回到過去的低水位。

第二個變數是顯示面板。高更新率、高色域與 OLED 面板的滲透率上升,使入門機型的螢幕規格基準被墊高。即使品牌並未主動追求高階面板,供應鏈在產能配置上也逐步向高毛利規格傾斜,低階面板的採購選項相應減少,連帶推高了入門機型的物料底線。

第三個變數是處理器與平臺成本。整合 NPU 的新一代行動處理器平臺,其設計目標是支撐本地端 AI 推論,這類平臺的授權、封裝與周邊零組件成本,普遍高於前一代純 CPU 平臺。當品牌將 AI PC 作為產品線主力,平臺成本的基數便被鎖定在較高水位,低價機型若要維持舊有定價,只能犧牲毛利或刪減規格,兩者皆非品牌所願接受的選項。

AI PC 與品牌定位上移:門檻為何落在萬元

5000 元以下機型之所以近乎絕跡,並非品牌無法製造低價硬體,而是低價硬體已無法支撐品牌想要的毛利結構,也無法滿足 AI PC 時代的最低硬體門檻。要在本地端流暢執行 AI 推論,需要足夠的記憶體容量、較快的儲存讀寫速度,以及具備 NPU 的運算平臺——這些條件疊加後,物料成本自然落在較高的價格區間。

品牌定位的上移是另一股推力。多家一線品牌在財報與法人說明會中表態,將資源向高階、高毛利產品線傾斜,這個策略與智慧型手機產業近年「高階市場集中、平均售價結構性上移」的走勢相互呼應。當 旗艦機銷售裏程碑背後的高階市場集中趨勢 成為消費性電子的共同特徵,PC 產業跟進將產品組合向高階遷移,便是可預期的產業邏輯。對品牌而言,高階產品的利潤貢獻遠高於低價機型,在總出貨量增長有限的環境下,提升平均售價是維持營收與利潤的必要手段。

對消費者的影響:換機決策被重新定價

入門門檻上移對消費者的最直接影響,是「夠用就好」的購機邏輯變得昂貴。過去以 4000 元預算購買文書機的使用者,現在必須在加碼預算、轉向二手市場,或降級至輕量筆電與平板等替代品之間做出選擇,購機決策的複雜度隨之上升。

這同時改變了換機週期的決策結構。當一次購機的資本支出提高,使用者傾向拉長使用年限、提高對維修與升級(如自行擴充記憶體與儲存)的需求,這對品牌的售後服務與零組件供應政策形成新的考驗。另一方面,AI PC 的本地端推論能力,對部分專業使用者構成實質的換機誘因,但這項誘因能否擴散到大眾市場,仍取決於應用生態的成熟度與使用者實際感受到的效益。

對價格敏感度高的學生與基層商務使用者,門檻上移意味著可負擔的選項減少,這可能擴大不同所得羣體之間的設備體驗落差——一個在公共採購與教育補助層面值得關注的訊號。

對產業的影響:利潤分配與供應鏈重組

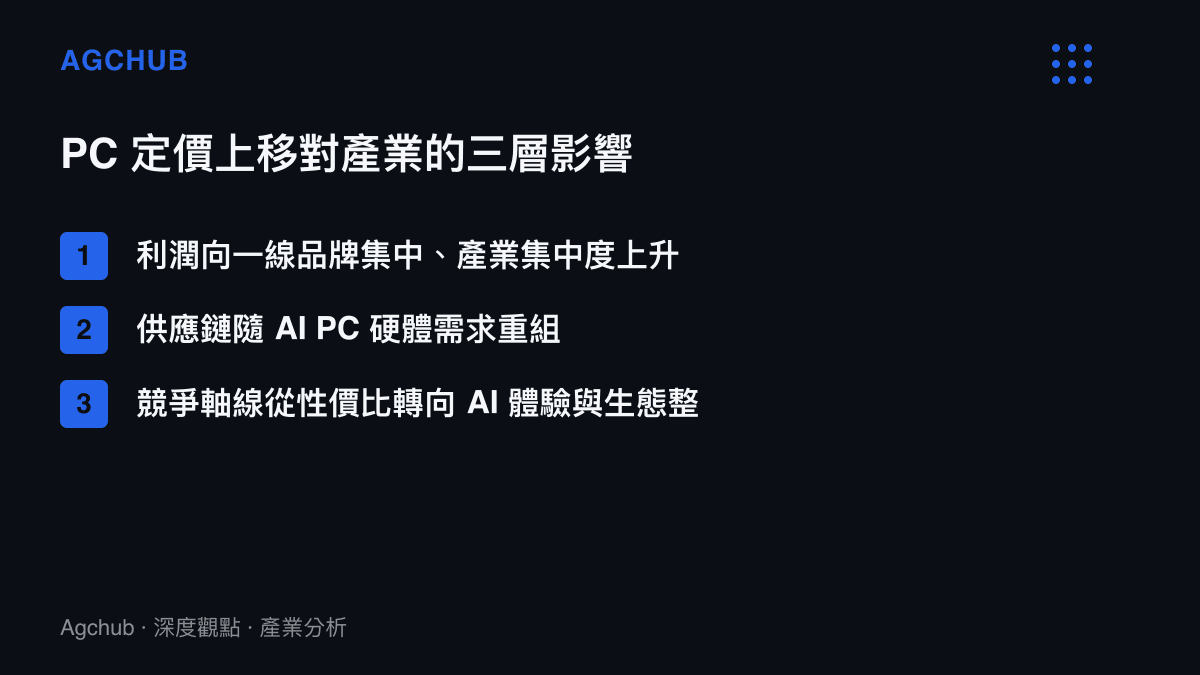

從產業層面觀察,定價結構上移的影響可分為三個層次。

第一,利潤分配向具備規模與品牌溢價能力的一線廠商集中。當低價市場萎縮,缺乏品牌溢價與規模經濟的小型組裝廠與白牌業者,將面臨更嚴峻的生存壓力,產業集中度可能進一步上升,這對二線品牌的長期估值構成壓力訊號。

第二,供應鏈結構隨 AI PC 的硬體需求重組。NPU、高容量記憶體與高速儲存的需求,使原本面向消費性終端的零組件供應商,必須在產能與技術上跟進升級,無法跟進者將在這一輪規格洗牌中被邊緣化,訂單流向具備先進製程與封測能力的龍頭供應商。

第三,品牌之間的競爭軸線從「規格性價比」轉向「AI 體驗與軟體生態整合」。這對品牌的軟體能力、開發者關係與長期研發投入提出更高要求,也意味著 PC 產業的進入門檻,正在從製造能力轉向系統整合與軟體生態經營能力,這是一條難以速成的長期壁壘。

常見問題(FAQ)

5000 元以下的筆電為什麼近乎絕跡? 主因是記憶體與面板等關鍵零組件成本曲線上移、AI PC 拉高了入門硬體門檻,加上品牌集體將產品線向高階與高毛利區間遷移,使低價機型失去足夠的毛利支撐。

筆電漲價是短期波動還是長期趨勢? 據業界觀察,這波定價結構上移疊加了零組件週期、AI 算力需求與品牌策略三重因素,其中 AI PC 平臺成本與品牌定位上移屬於結構性訊號,短期內不易逆轉;記憶體價格則仍具週期波動空間。

消費者現在該如何選擇筆電? 若預算有限,可考慮延長現有設備使用年限,並透過記憶體與儲存升級改善體驗,或評估輕量筆電、平板等替代品;若有本地端 AI 推論或專業創作需求,則需將 AI PC 平臺納入考量,並相應提高預算。

這對低所得使用者是否不公平? 入門門檻上移確實壓縮了低價選項,可能擴大不同所得羣體間的設備體驗落差,這是公共採購與教育補助政策層面值得關注的結構性議題,目前並無強制性的幹預措施。

結論:一次定價結構的長期重估

5000 元以下筆電的消失與萬元門檻的形成,本質是 PC 產業在 AI 浪潮下的一次定價結構重估。零組件成本曲線上移是觸媒,AI PC 的硬體門檻是放大器,品牌定位上移是策略選擇,三者疊加造就了入門價格帶的結構性位移。

對產業而言,這是利潤向具備品牌溢價與系統整合能力者集中的長期訊號,也是供應鏈跟進 AI PC 硬體需求的轉型壓力。對消費者而言,則是換機決策被重新定價、可負擔選項減少的現實。理解這組訊號,有助於判讀 PC 產業未來數年的競爭格局與消費市場結構走向。