特斯拉調整 Model S 與 Model X 產線的產業解讀:高階旗艦產品週期收斂、產能重置與電動車製造聚落的長期訊號

特斯拉調整 Model S 與 Model X 產線的決策,反映高階低量旗艦車型在電動車產品組合中的邊際貢獻下滑,以及產能在規模經濟壓力下的重新定價訊號,本文從產品週期、供應鏈與資本配置三軸解讀其產業影響。

摘要

特斯拉調整 Model S 與 Model X 產線的訊號,核心不在於兩款旗艦車型的退場節奏,而在於電動車產業從「產品線廣度競賽」轉向「高頻量產平臺資本效率」的結構性位移。這項決策把高階低量產能置換為更具規模經濟的生產資源,等同於把工廠的邊際產能重新定價,也重新定義了旗艦車型在電動車產品組合中應承擔的角色。

背景脈絡

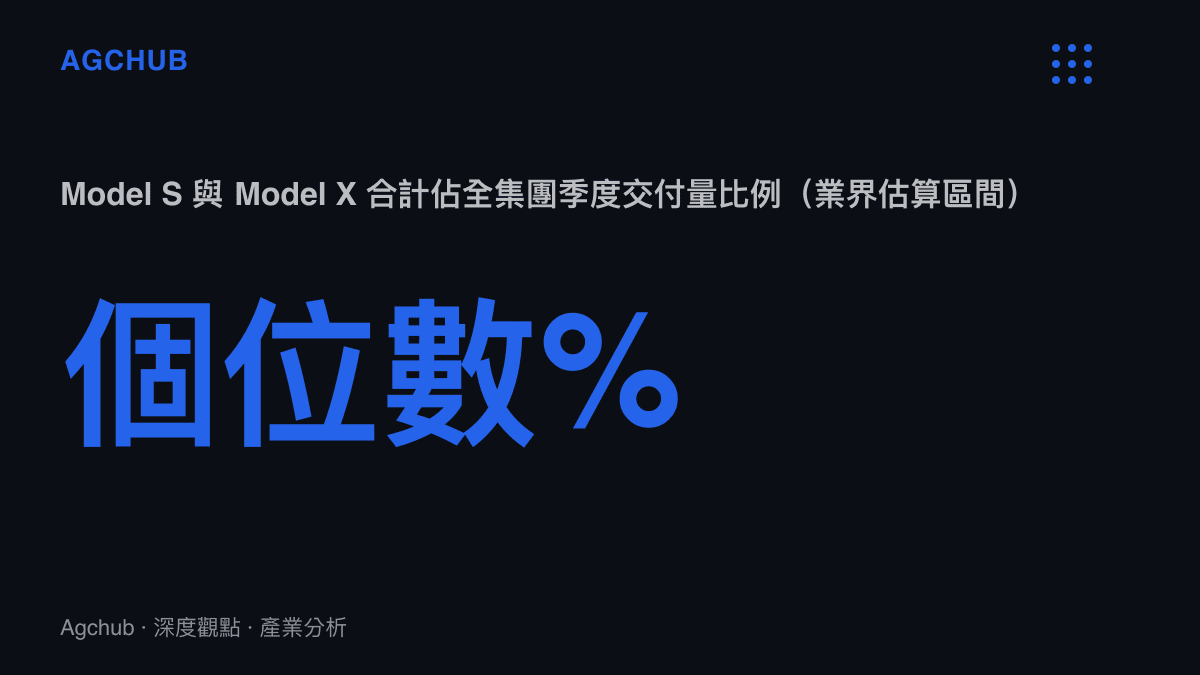

回顧過去一年,特斯拉的產品組合重心持續向 Model 3、Model Y 以及 Cybertruck 等量產平臺傾斜。Model S 於 2012 年量產、Model X 於 2015 年交付,兩款車型長期扮演品牌技術旗艦與高階形象資產的角色,但在總交付結構中的佔比逐年收斂。近年公開交付數據顯示,Model S 與 Model X 合計的季度交付量,相對於全集團單季動輒數十萬輛的規模,已壓縮至個位數百分比區間。當旗艦車型的邊際產能貢獻與其佔用的產線時間、工程資源不再對稱,產線的重新配置便成為資本效率驅動下的必然選項。此項調整應被理解為製造聚落回應規模經濟壓力的主動作為,而非單一產品的成敗判定。

關鍵事實

- 事件主體:特斯拉(Tesla, Inc.)

- 涉及產品:Model S(2012 年量產)、Model X(2015 年量產)

- 事件性質:調整既有旗艦車型產線,市場訊息指向產能重置

- 產線所在:據報導主要涉及北美組裝基地的產能重新配置

- 產業背景:高階低量電動車細分市場長期承壓,集團重心轉向高頻量產平臺

- 數據說明:確切產線規模、停產時間表與設備移轉去向,公開資訊尚未完整披露,相關判讀以業界估算與歷史交付結構為主要依據

產品週期收斂與產能重置的結構性訊號

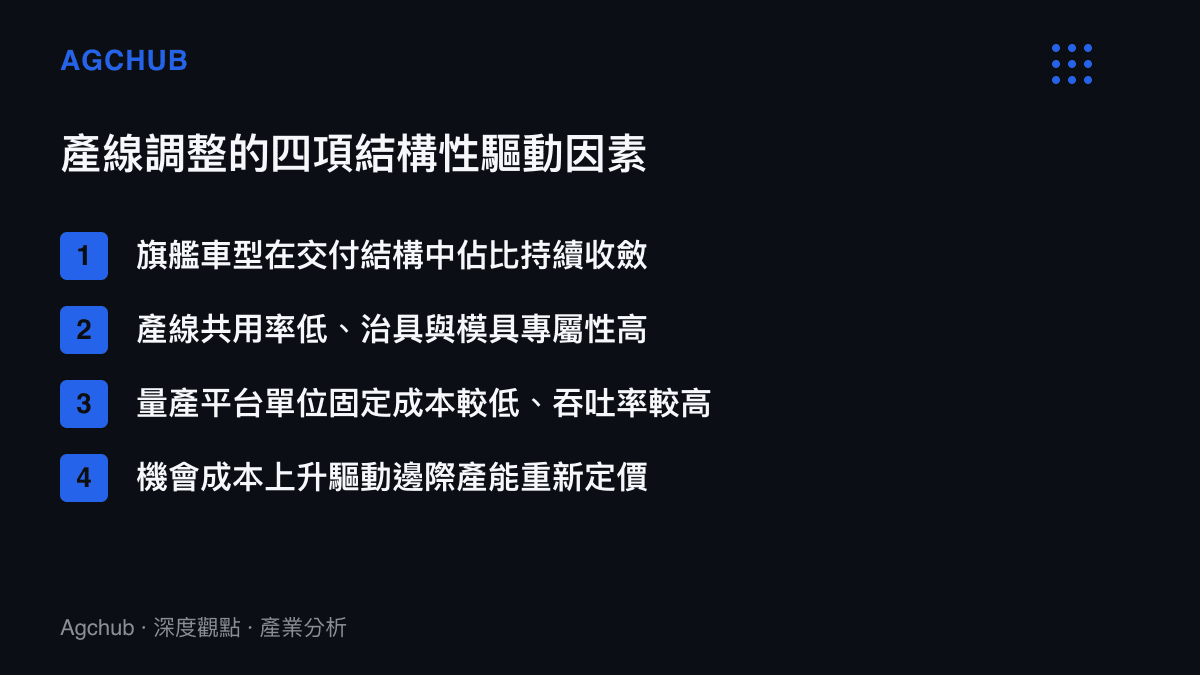

特斯拉此次調整的底層邏輯,可用產品週期與產能經濟學兩個維度拆解。Model S 與 Model X 屬於高單價、低產量的旗艦車型,其製程複雜度高、與新一代平臺的共用程度低,鈑件、鷹翼門與長軸距車體等設計特徵使得產線難以與主力量產車共用治具。相對之下,Model 3 與 Model Y 平臺已透過一體化壓鑄與結構化電池組實現更高的產線吞吐率與更低的單位固定成本。兩類產線在資本生產力上的落差,隨量產平臺規模擴張而持續放大。

當總交付量持續擴張、而旗艦車型佔比收斂,產線的機會成本便隨之上升。同一條產線若用於生產旗艦車型所能貢獻的毛利總額,低於置換為量產平臺後所能貢獻的邊際收益,資本配置的理性選項就是重置產線。這也是為何此類決策不應被單純解讀為「旗艦失敗」,而應視為製造聚落在規模經濟壓力下的資產重新定價。

旗艦車型過去承擔的另一項職能,是作為先進技術的商業化驗證載體。早期的 Autopilot 輔助駕駛、長續航電池組與高功率電驅系統,多以此兩款車型率先投入市場。然而當主力量產平臺也能承載同等或接近的軟體定義能力,旗艦車型作為「技術光環」的差異化紅利便逐步收斂。光環職能向量產平臺移轉,使得旗艦產線的存在理由從「技術展示」回歸到「邊際產能貢獻」,後者一旦低於門檻,產線調整即具備充分正當性。

此處可對照傳統車企削減產能、關閉產線的降本重組路徑:無論是新勢力或百年車廠,當既有產能的邊際貢獻低於重置成本,產線調整便成為跨越所有制與技術路線的共通訊號。特斯拉的差異在於其調整發生於仍在擴張的成長階段,而非衰退期的被動收縮,這使其更具指標意義。

高階車款邊際貢獻與產品組合重估

從財務結構觀察,汽車產業的獲利模型長期呈現「量產車型撐營收、高階車型撐單價」的雙軸結構。Model S 與 Model X 的存在價值,部分在於拉高品牌平均交易價格、強化高階技術的形象溢價。然而,當主力量產平臺亦能承載同等或接近的軟體定義能力,旗艦車型的差異化溢價便持續收斂,其對整體毛利的邊際貢獻也同步下滑。

產線調整等同於承認:在現階段的產品組合下,旗艦車型的邊際品牌溢價,已不足以補償其佔用產能所犧牲的規模經濟。這與電池供應鏈利潤分配的結構性觀察互為呼應——正如電動車產業鏈利潤向電池與上遊環節集中的趨勢所示,整車環節的利潤壓力正迫使車廠重新審視每一條產線的資本回報率,而非單純追求產品線的完整性。當上遊環節攫取了價值鏈中超額比例的利潤,整車廠的可支配資本更須集中於高周轉、高規模經濟的產線,而非低量高客製化的旗艦產能。

此處可進一步對照品牌資產折舊的視角。高階旗艦產品週期被壓縮、迭代節奏加快,意味著品牌溢價的折舊速度也在加快。當旗艦車型無法在足夠長的週期內攤提其開發成本,縮減低量產線便成為控管品牌資產減損的主動作為,而非被動退場。從資產負債表的角度,閒置或低效的專屬產線本身就是一項需要定期檢視的減損風險來源。

供應鏈與資本配置的連鎖訊號

產線調整的影響不僅止於特斯拉本身。對一階供應商(Tier 1)而言,Model S 與 Model X 的專屬零組件訂單長期屬於低量、高客製化的品項,其模具與產能規劃難以輕易移轉至其他車廠。當產線調整的訊號傳導至供應鏈,上遊供應商須重新評估專屬資產的減損風險與產能重新配置的成本,並檢視長期供貨合約中的最低承購量與產能預留條款是否仍具經濟合理性。

專屬治具與高客製化產能的回收模型,建立在產品週期足夠長、訂單量足夠穩定的前提之上。一旦旗艦車型產品週期縮短、產線提前重置,供應商的客製化投資回收週期便被迫壓縮,這將改變其對未來類似低量高客製化專案的報價結構與投資意願。換言之,此項調整的連鎖效應可能推升下一輪旗艦車型零組件的開發成本,因為供應商會將較高的週期風險計入報價。

對資本市場而言,此類訊號通常被解讀為管理層對資本紀律的重新宣示。將低邊際產能置換為高頻量產平臺,短期內可能伴隨重置費用與產能閒置成本,但中長期有助於改善單位固定成本結構。分析師關注的焦點,將是重置後的產線能否在 Cybertruck 與下一代平價平臺的產能爬坡中,提供足夠的邊際產能貢獻,以及重置費用對短期毛利率的擾動幅度。

從製造聚落的角度,此項調整亦反映北美電動車產能結構的重新平衡。在在地化製造政策與關稅工具的交互作用下,車廠傾向把高價值量產產能留在政策紅利最明確的區位,而高階低量車型的產線則成為最具彈性、調整成本相對最低的標的。這也意味著,未來觀察車廠資本支出的重點,將從「新增幾條產線」轉向「既有產線的置換效率」。

趨勢判斷

綜合上述結構,特斯拉調整 Model S 與 Model X 產線的決策,傳遞出三層產業訊號。第一,電動車產業正從「全產品線覆蓋」轉向「資本效率優先」,旗艦車型的存在必要性將取決於其邊際品牌溢價是否足以覆蓋邊際產能成本。第二,製造聚落的競爭軸心,已從產品規格轉移至單位製造成本與產線吞吐率,一體化壓鑄、結構化電池與產線共用率將成為主導變數。第三,供應鏈的專屬資產減損風險將隨旗艦車型產品週期縮短而上升,供應商的客製化投資回收週期面臨重新定價。

對同業而言,此項調整具備標竿意義。當產業最具指標性的電動車製造商願意縮減旗艦產線,意味著「以旗艦撐形象、以量產撐利潤」的傳統雙軸模型,正被「以平臺效率重新定義產品組合」的單軸邏輯取代。這對仍在擴張高階電動車產品線、尚未建立量產平臺規模經濟的二線車廠,構成直接的策略壓力:在量產平臺的資本效率確立之前,過早鋪設高階低量產線,可能成為下一波產能重置的標的。

常見問題

特斯拉為什麼調整 Model S 與 Model X 的產線? 主因在於兩款旗艦車型在總交付結構中的佔比持續收斂,其佔用的產線時間與工程資源,相對於置換為高頻量產平臺所能貢獻的邊際收益已不具備效率優勢。這是資本效率驅動下的產能重置,而非單純的產品失敗。

產線調整等於 Model S 與 Model X 停產嗎? 兩者並不完全等同。產線調整可能意味著產能縮減、設備移轉或與其他平臺共用產線,公開資訊尚未完整說明後續的生產安排。是否完全停產,須視原廠後續公告而定,不宜在資訊不完整下過度推論。

這項決策對供應鏈有什麼影響? 影響集中在為 Model S 與 Model X 提供專屬高客製化零組件的一階供應商。這些供應商面臨專屬模具與產能的減損風險,須重新評估資產配置與客製化投資的回收週期,相關成本可能轉嫁至下一輪旗艦車型的零組件報價。

對電動車產業的長期訊號是什麼? 產業競爭軸心正從產品線廣度轉向資本效率與平臺規模經濟。旗艦車型的存在必要性將取決於其邊際品牌溢價能否覆蓋邊際產能成本,此一邏輯將擴散至所有追求規模化的電動車製造商,並改變供應鏈對低量高客製化專案的定價模式。

結論

特斯拉調整 Model S 與 Model X 產線,不應被簡化為單一車款的進退場,而應置於電動車製造聚落從「產品線競爭」轉向「產能經濟學競爭」的結構性脈絡中理解。其核心訊號是:當旗艦車型的邊際產能貢獻低於重置後的量產平臺,縮減低量產線成為資本紀律下的理性選項。對同業、供應鏈與資本市場而言,此項調整代表的是產品組合定義權的重新洗牌——未來衡量一家車廠競爭力的關鍵,將不再是它擁有多少條產品線,而是它每一條產線的邊際資本回報率,以及它在產品週期壓縮下重新配置產能的速度。