中國銀行與平安銀行重啟 5 年期大額存單:1.6% 利率背後的銀行業負債端重新定價訊號

中國銀行、平安銀行重新推出 5 年期大額存單、年化利率約 1.6%,解讀其對中國銀行業負債端成本曲線、淨息差結構與財富管理供應鏈外溢效應的長期產業訊號。

根據最新數據,本季中國銀行業負債端出現一則結構性訊號:中國銀行與平安銀行重新推出 5 年期大額存單產品,年化利率約 1.6%,結束該期限產品先前實質停售的狀態。這項訊號的產業意義不在於單一產品上下架,而在於折射出中國商業銀行在存款利率市場化下行週期中,對零售負債成本曲線的重新定價策略,以及對未來五年資金面與資產端收益率走向的綜合判斷。

TL;DR 摘要:中國銀行與平安銀行重啟 5 年期大額存單、利率約 1.6%,是中國銀行業負債端重新定價的標誌事件;它反映長端存款利率已被銀行體系接受為常態化的低成本負債,並對淨息差管理、財富管理供應鏈與其他銀行的跟進節奏釋出明確的產業訊號。

關鍵事實(條列)

- 事件時間:2026 年中,中國銀行與平安銀行先後重新上架 5 年期大額存單產品。

- 涉及機構:中國銀行(大型國有商業銀行)、平安銀行(全國性股份制商業銀行)。

- 關鍵數字:5 年期大額存單年化利率約 1.6%。

- 產品屬性:大額存單屬於一般性存款,受存款保險制度保障(單一機構對單一存款人的本息合計上限為人民幣 50 萬元),有別於不保本的理財產品。

- 產業定位:此為「負債端」訊號(銀行吸收存款的成本結構),並非資產端(貸款、房貸)或海外貨幣政策訊號。

背景脈絡:長端大額存單從高息到停售再到重啟

回顧過去一年,中國大額存單市場歷經明顯的週期波動。在存款利率基準多次下調、貸款市場報價利率(LPR)持續走低,以及銀行淨息差收窄至歷史低位的多重壓力下,多家商業銀行先後下架或實質停售 3 年期以上的長端大額存單產品。業界普遍將該階段解讀為銀行體系主動控制高成本存款、緩解負債端壓力的防禦性操作。

當時,3 年期大額存單年化利率普遍仍可見於 2.5% 至 3% 以上區間,部分區域性銀行甚至以更高的長端利率吸收存款。然而,隨著貸款端收益率持續下行,銀行為維持淨息差,被迫對負債端進行重新定價,長端高息存款首當其衝被壓縮,5 年期大額存單因此實質處於「有行無市」或完全停售狀態。

此次中國銀行與平安銀行重啟 5 年期大額存單,並將利率定於 1.6% 的水準,產業觀察點有三:第一,重啟代表銀行對長端負債的需求重新浮現,可能與中長期貸款投放節奏、流動性覆蓋率管理或資產負債期限錯配修復有關;第二,1.6% 的定價明顯低於歷史同期限產品,顯示銀行體系已將「長端存款成本應顯著低於貸款收益率」內化為定價常識;第三,由大型國有銀行與股份制銀行同步推出,具有定價示範效果,對其他銀行的跟進行為形成產業錨點。

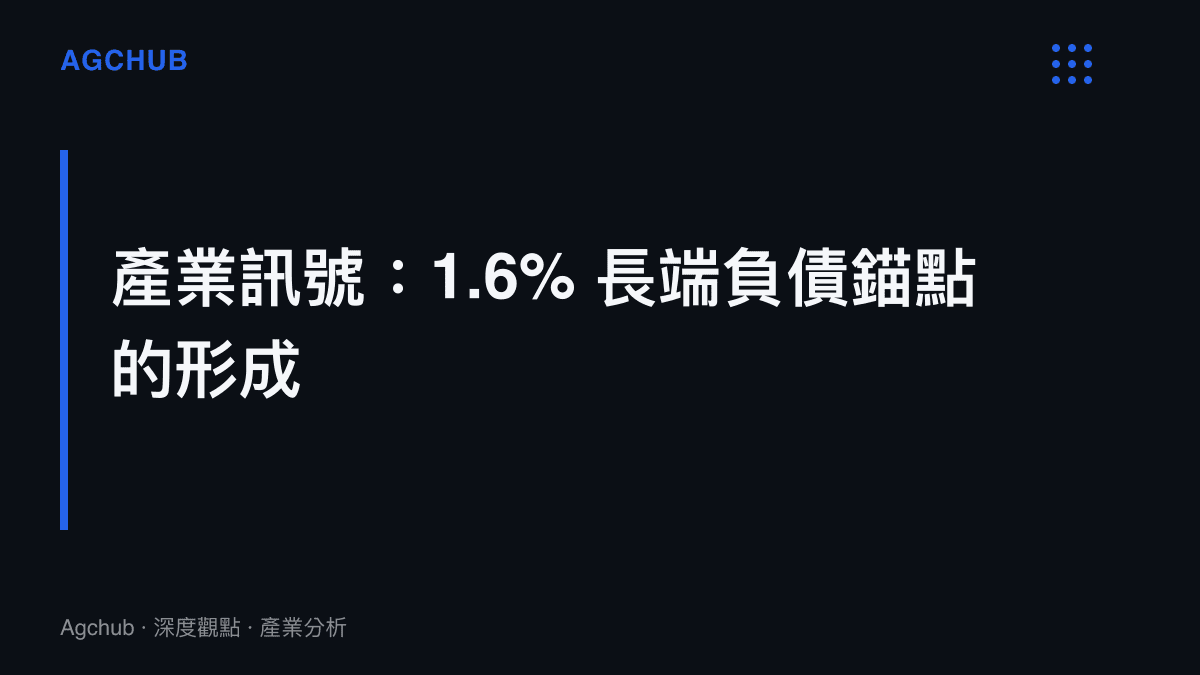

1.6% 利率的零售負債成本曲線解讀

從負債成本曲線的角度分析,1.6% 的 5 年期大額存單利率蘊含兩層核心產業訊息。

第一,這是銀行對「長端零售負債」重新定價的結果。利率市場化深化下,中國商業銀行的負債結構由依賴對公與活期存款,轉向必須主動管理零售定期存款成本。1.6% 的定價相當於銀行願意以該成本鎖定 5 年期穩定負債,暗示其預期未來五年資金面與資產端收益率維持偏低水準;重啟並非負債荒的訊號,而是銀行已接受「低成本長端負債」常態化。

第二,1.6% 已顯著低於多數理財產品的隱含收益率預期,但仍高於活期存款與短天期定存,在零售客戶資產配置中具有「保本、低波動、長期鎖息」的特殊定位。對風險偏好極低、對流動性要求不高的客羣,5 年期大額存單提供明確的機會成本錨點,這也是重啟訊號被業界視為存款利率新常態風向球的原因。

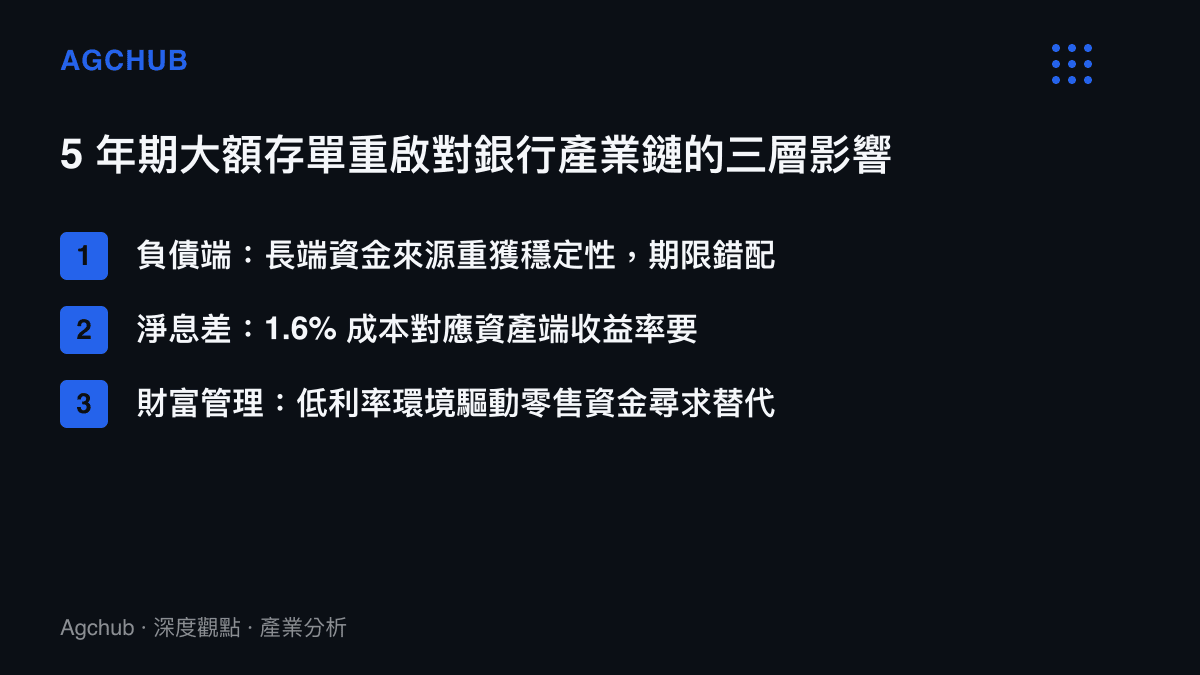

影響分析:淨息差、資產負債結構與財富管理供應鏈

這項訊號對銀行業的影響可分為三個層次。

負債端結構:5 年期大額存單的重啟提供銀行一個長端穩定負債工具,有助於緩解資產負債期限錯配壓力。在中長期企業貸款與基礎設施類貸款仍佔資產端顯著比重下,以 1.6% 的成本鎖定 5 年期負債,對銀行的流動性覆蓋率與淨穩定資金比率(NSFR)管理具正面意義,並強化對抗短期資金波動的緩衝能力。

淨息差管理:1.6% 的負債成本並非沒有代價。根據公開資料,中國商業銀行整體淨息差已連續數季處於歷史低位,部分銀行的淨息差水準已逼近監管認為足以維持自身健全面臨壓力的臨界區間。在資產端收益率下行快於負債端成本下行的情況下,主動吸收即使是 1.6% 的長端負債,也會對淨息差形成邊際壓力。這解釋了為什麼此輪重啟首先由具備資產端規模優勢與風控能力的大型國有銀行與股份制銀行發起,而非負債成本敏感、若貿然跟進反而擴大利差壓力的區域性銀行。

財富管理供應鏈外溢效應:當長端存款利率被重新定價至 1.6%,零售客戶的資金將不可避免地出現「脫媒」壓力——部分願意承擔較高風險的資金,會流向理財產品、公募基金、保險年金與權益市場。這對財富管理產業構成結構性利多,但同時也對銀行自身的理財子公司形成「存款與理財產品之間的替代賽局」。當 5 年期大額存單鎖定 1.6% 的機會成本後,願意放棄該保本收益的資金,必然要求理財產品提供顯著高於 1.6% 的風險調整後報酬預期,進而帶動理財子公司、基金公司與保險公司年金產品的定價能力重估。

從資本市場聯動的角度看,這類資金外溢效應也會反映在 A股市場散戶與機構結構的長期演進 的觀察視角中:低利率環境下的零售資金,傾向透過權益市場追逐較高回報,進而影響資本市場的定價機制與板塊輪動結構。

趨勢判斷:其他銀行跟進的節奏與條件

對於「是否會有更多銀行跟進上架」這項產業問題,觀察關鍵並非單純的跟隨效應,而是不同類型銀行的負債結構與資產配置差異。大型國有銀行與全國性股份制銀行因資產端規模龐大、中長期貸款佔比高,且風控能力足以支撐合理利差,跟進機率較高;但發行規模與節奏將受監管窗口指導與內部資本管理約束。股份制銀行的負債成本普遍高於國有大行,跟進時將更審慎評估對淨息差的邊際影響,部分銀行可能選擇以略高於 1.6% 的利率切入,或以更短的 3 年期產品替代 5 年期,以降低利率鎖定的機會成本。

至於區域性銀行(城商行、農商行),由於負債成本壓力較大、且客戶對收益率敏感度較高,跟進空間相對受限,可能繼續以較高利率的短中期存款產品吸引零售資金,而非複製大型銀行的長端低利率策略。這也意味著,中國銀行業的負債端定價將進一步分化:大型銀行以低成本長端負債建立期限錯配優勢,區域性銀行則以較高利率的短中期負債維持客羣黏著度。

從財富管理平臺的視角觀察,當零售資金在低利率環境下加速流向理財與證券投資,相關的零售金融基礎設施將承受更高的流量與交易壓力,這也呼應了 零售券商與財富管理平臺基礎設施風險 議題所反映的產業結構訊號:當依賴度上升,系統穩定性、容量規劃與監管關注度也會同步提高,進而帶動財富管理科技基礎設施的長期投資週期。

整體而言,其他銀行是否跟進,並非單純的價格跟隨,而是取決於三項條件:銀行自身的中長期資產配置需求、對未來五年利率走勢的預期、以及監管對存款利率市場化的容忍節奏。其中大型國有銀行與股份制銀行的條件最為成熟,跟進可能性最高;區域性銀行則受限於負債成本結構,跟進步伐將相對保守。產業觀察者應將「跟進與否」視為銀行負債策略差異化的訊號,而非齊漲齊跌的同步指標。

常見問題 FAQ

5 年期大額存單是什麼?

5 年期大額存單是商業銀行發行、期限為 5 年的大額存款憑證,屬於一般性存款,受存款保險制度保障(單一存款人在單一機構的本息合計上限為人民幣 50 萬元),與不保本的理財產品有本質區別。對零售投資人而言,它提供了鎖定長期利率的保本工具。

1.6% 的 5 年期大額存單利率算高嗎?

以歷史脈絡而言偏低。過去 3 年期大額存單利率常見於 2.5% 至 3% 以上區間,5 年期產品更高。1.6% 反映利率市場化下行週期中銀行對長端負債成本的重新錨定,代表中國存款利率已進入新的常態化區間,長端資金的保本報酬已被市場接受為顯著低於通膨預期的水準。

為什麼中國銀行、平安銀行要重啟長端大額存單?

主要與負債端管理有關:銀行需要長期穩定負債以匹配中長期資產投放,並緩解資產負債期限錯配壓力。當 1.6% 的成本被認為可接受,重啟即代表銀行對未來利率走勢與資產端收益率的綜合判斷已形成共識,負債端從「防禦性收縮」轉向「主動重新定價」的階段轉換。

其他銀行會跟進上架 5 年期大額存單嗎?

大型國有銀行與全國性股份制銀行跟進的可能性較高,因為它們具備資產端規模與風控能力,能夠在 1.6% 的負債成本下維持合理利差。區域性銀行的跟進空間則受限於負債成本結構,可能以較高利率的短中期產品替代。整體跟進節奏將呈現分層格局,而非齊步上架。

結論:負債端重新定價的長期訊號

中國銀行與平安銀行重啟 5 年期大額存單、利率定於 1.6%,是中國銀行業負債端定價機制進入新階段的結構性訊號。它的意義不在於單一產品重新面市,而在於折射出三項長期趨勢:長端存款利率已被銀行體系常態化接受為顯著低於過往水準的成本區間;銀行對零售負債的主動管理能力,已成為淨息差壓力下不可或缺的核心職能;低利率環境驅動的資金脫媒壓力,正在重塑財富管理與資本市場的供應鏈結構。

後續值得追蹤的訊號包括:其他大型銀行的跟進節奏、5 年期大額存單的實際發行規模與認購倍數、理財產品收益率預期的同步變化、以及零售資金在不同資產類別之間的流動結構。這些訊號將共同決定 1.6% 是中國銀行業長端負債成本的新常態錨點,還是短期供需錯配下的過渡現象。從產業研究的角度,這是一則必須從負債端切入的訊號,其長期影響將體現在銀行估值模型的負債成本假設、財富管理板塊的景氣循環,以及資本市場散戶資金結構的演進軌跡。