商業航天的「DeepSeek 時刻」是否到來:可重複使用運載火箭與商業發射服務的成本曲線解讀

百度熱搜浮現商業航天 DeepSeek 時刻是否到來的討論,本篇從民營運載火箭與可重複使用技術切入,解析運載發射服務的成本曲線、商業化進度與供應鏈結構訊號。

百度熱搜浮現「商業航天的 DeepSeek 時刻到了嗎」這個提問,底層對應的是一個正在成形的產業命題:中國民營運載火箭在可重複使用技術與商業發射服務兩條軸線上同步累積,是否可能像 DeepSeek 之於生成式 AI 那樣,以結構性的成本突破重新定義競爭門檻。核心問題在於運載成本曲線能否被系統性地壓低,以及當它被壓低之後,商業發射服務市場的定價權與參與者結構會如何重組。

「DeepSeek 時刻」的產業隱喻

「DeepSeek 時刻」一詞源自 2025 年初中國團隊推出的 DeepSeek 模型。該模型以相對節制的算力投入訓練出逼近頭部模型的表現,對「算力規模等同於模型霸權」的產業共識構成實質挑戰。將這個隱喻移植到運載發射領域,結構相似性相當明確:運載火箭長期被視為資本密集、技術門檻極高的寡佔環節,倘若可重複使用技術能把單位運送成本壓低一個數量級,既有的成本結構與準入壁壘就會被改寫,正如低成本訓練路徑動搖了算力壟斷的邏輯。

值得對照的是,當 DeepSeek 以成本效率引發關注時,國產算力供應鏈的估值也同步經歷重估,國產AI晶片供應鏈的估值重估訊號即反映市場對「成本結構突破帶動國產替代」這條主線的定價。商業航天與 AI 都被投射了「以成本優勢突破既有格局」的預期,也都面臨估值跑在實際商業化進度前面的風險。

關鍵事實

- 討論來源:百度熱搜「商業航天 DeepSeek 時刻到了嗎」,聚焦中國民營運載火箭產業的階段判斷。

- 隱喻原型:DeepSeek 為 2025 年初中國推出的生成式 AI 模型,以較低算力成本逼近頭部模型表現,被視為動搖算力壟斷假設的事件。

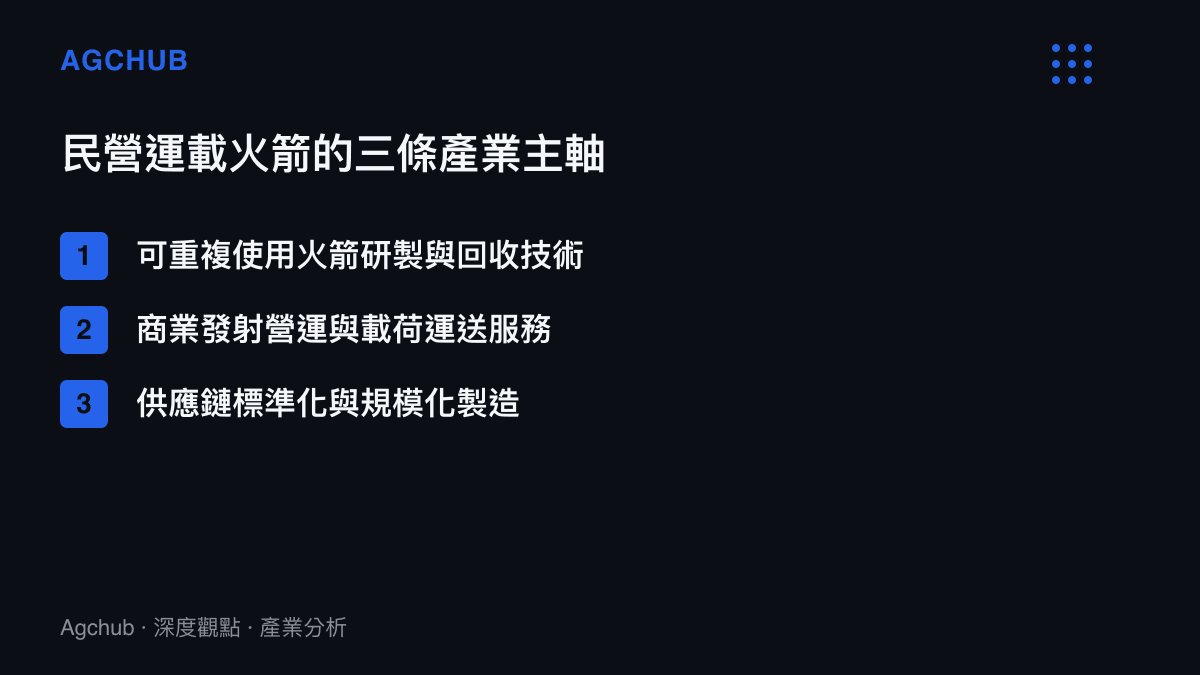

- 技術主軸:可重複使用運載火箭,透過一級火箭回收與重複飛行,將硬體由消耗品轉為可折舊攤提的資產。

- 產業範圍:民營商業航天公司投入運載發射服務,涵蓋火箭研製、發射營運與載荷運送。

- 成本邏輯:核心變數為每公斤低地球軌道運送成本,可重複使用技術是壓低該指標的關鍵路徑。

- 事實限制:本篇成本區間均標註為業界估算或公開資料,不引用未經佐證的精確發射次數。

可重複使用運載火箭:成本曲線的結構性下移

運載發射服務的成本結構,傳統上由一次性使用邏輯主導。每一枚運載火箭在一次任務後即報廢,硬體製造與組裝才是成本大頭。只要火箭仍是一次性消耗品,單位運送成本便難以脫離製造規模與良率的制約,邊際改善空間有限。

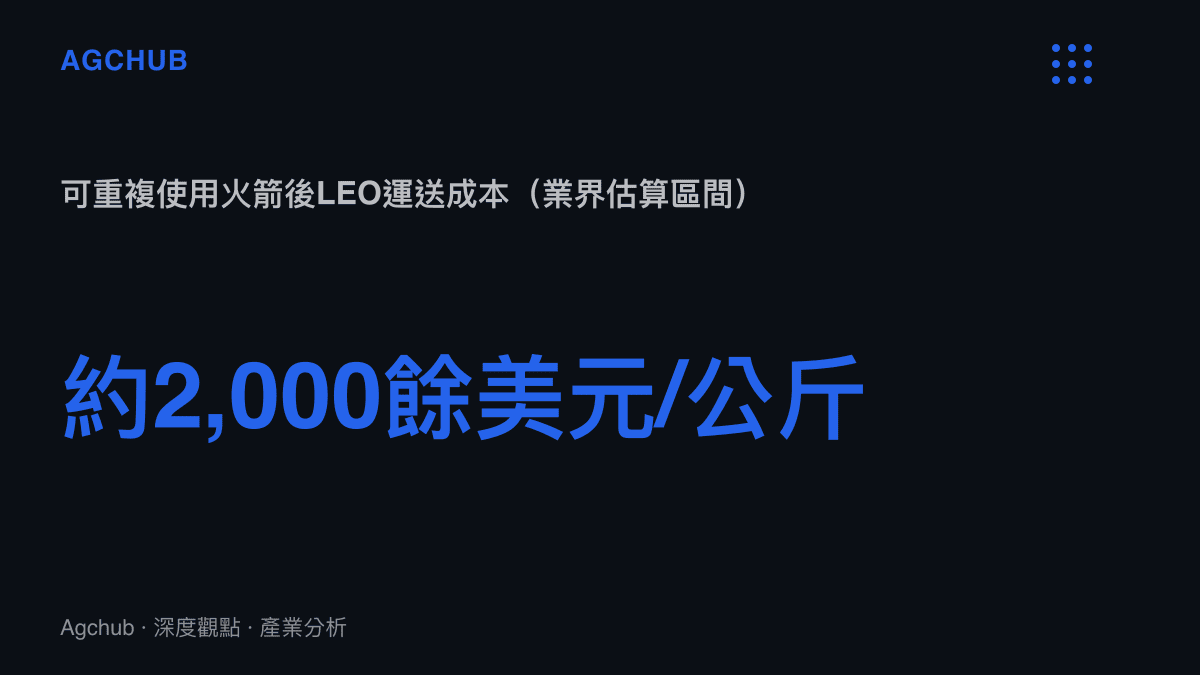

可重複使用技術改變了這條成本曲線的斜率。其經濟邏輯在於,將一級火箭——造價最高的部分——回收並重複使用,等同於把一筆資本支出轉化為可多次攤提的固定資產。據業界估算,SpaceX 的 Falcon 9 在實現一級火箭常規回收後,每公斤低地球軌道運送成本由傳統火箭的數千至上萬美元區間,下降至約兩千餘美元水準。上述區間屬於業界公開估算,實際數值隨任務軌道、載荷規模與匯率條件浮動,不宜視為固定報價。

成本曲線下移的意義,不只是「發射變便宜」。當單位運送成本跨過特定門檻,原本因發射成本過高而無法成立的商業模式開始具備經濟可行性,擴大了可服務的載荷光譜並推升發射需求。這形成一個正向循環:成本下降帶動需求擴張,需求擴張帶來更高發射頻次,更高的頻次又攤薄每次回收的固定投入。可重複使用技術被視為產業轉折點,正在於它啟動的是這個循環。

商業發射服務市場:從國家任務走向運輸服務業

在成本曲線改變之前,運載發射服務的需求結構高度集中在國家任務、大型衛星平臺與科學探測計畫。這類任務數量有限、對可靠性要求極高,發射服務更接近專案式採購,而非標準化運輸服務。民營公司在此結構中缺乏切入空間,客戶基數不足以支撐獨立運載體系。

可重複使用技術壓低發射成本後,發射服務具備向「運輸服務業」演化的條件。其特徵是需求端從少數大型機構擴展為大量中小型客戶,服務內容從客製化任務走向標準化運送產品,定價機制從議價為主走向接近計程車費率,發射頻次顯著提升。這是美國商業航天市場近年出現的結構位移。

中國民營運載火箭產業正沿相近路徑推進,但處於不同階段。據公開資料,國內已有多家民營公司投入液體燃料運載火箭與可重複使用技術研發,部分團隊完成階段性驗證。本篇不引用未經佐證的發射次數、載荷重量或訂單金額,這些數字在公開資訊中差異較大,宜以業界通報為準。可確認的結構性事實是:參與者數量增加、融資節奏加快、技術路線向液體燃料與可重複使用方案集中,共同指向一個處於技術累積期、尚未完成規模驗證的產業階段。

供應鏈與製造聚落:被忽略的決定變數

運載火箭的成本突破不能只靠回收技術本身。一級火箭能夠重複使用,前提是翻修成本夠低、發動機能承受多次點火、結構件在返回應力下仍保持精度。這些條件背後,是一整條從材料、零組件、加工設備到測試驗證的供應鏈,以及將其規模化、標準化的製造能力。可重複使用技術把成本壓力由「一次性製造」轉移到「耐用性與翻修效率」,供應鏈與製造聚落的成熟度,成為決定成本曲線能下移多深的真正變數。中國在高端製造供應鏈上的累積,為民營運載火箭提供結構性支撐,但先進材料與關鍵零組件的國產化進度,仍是制約成本下降速度的瓶頸。成本優勢並非來自單一技術突破,而是來自整條供應鏈能否同步跟上。

DeepSeek 隱喻的邊界:成本突破不等於生態成熟

「DeepSeek 時刻」作為隱喻,說服力建立在成本突破這一維度,但邊界也同樣清晰。生成式 AI 的 DeepSeek 時刻之所以引發震動,不只因為訓練成本低,還因為模型一經發布便能被全球使用者直接使用,產品化與商業化的距離極短。運載發射服務的邏輯截然不同:一次成功的回收驗證,距離穩定提供商業發射服務、再距離形成有規模的運輸服務業,中間還隔著可靠性驗證、客戶累積、保險與法規體系等多重環節。軟體產品可快速迭代修正錯誤,運載火箭每一次失誤則意味著巨額硬體損失與進度延遲,試錯成本結構的差異決定了兩者商業化節奏無法直接類比。

這也是為什麼業界對「估值跑在商業化前面」始終保持警惕。生成式AI商業化的估值與現實落差正是這類風險的具體案例:當產品敘事領先於實際營收規模,估值修正往往只是時間問題。商業航天面臨相似張力,而運載發射服務的商業化週期更長、資本密度更高,從「技術驗證」到「規模化服務」的距離,比軟體產品要長得多。

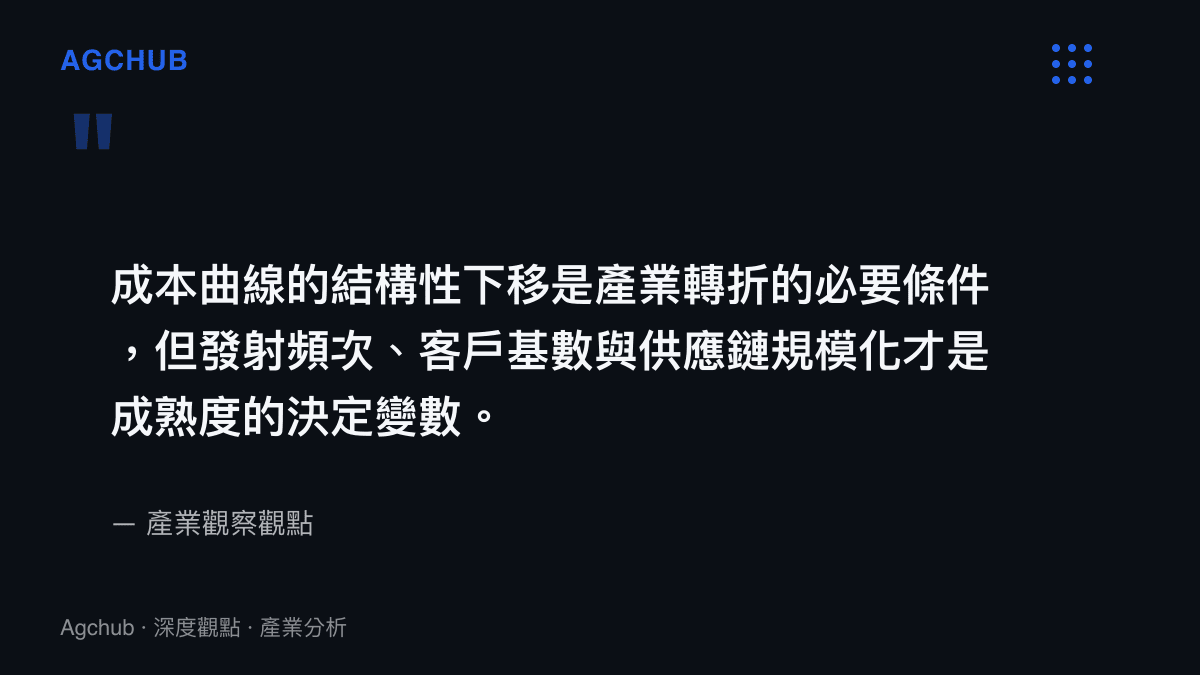

換言之,「DeepSeek 時刻」在運載領域更準確的對應,是成本曲線出現結構性下移的那一刻,而非產業生態成熟的那一刻。前者是必要條件,後者還需要發射頻次、客戶基數與供應鏈規模化同步跟上。

影響分析與趨勢判斷

從產業影響角度,民營運載火箭若持續朝可重複使用方向推進,會在三個層面產生訊號。第一,發射服務定價權可能由單一主導者擴散至多家供應商,改變全球商業發射市場的競爭格局。第二,供應鏈結構由「國家任務導向」向「商業規模導向」轉型,規模化能力將取代單件工藝成為核心競爭力。第三,資本市場定價邏輯會由「技術裏程碑驅動」轉向「服務營收與發射頻次驅動」,能兌現頻次與營收的公司將拉開與仍在燒錢驗證階段同業的差距。

需要指出,上述判斷屬於基於產業結構的趨勢推演,而非可量化的預測。中國民營運載火箭產業目前仍處於技術驗證與早期商業化階段,將單一技術進展直接外推為產業轉折,是分析上需要警惕的陷阱。

從長期趨勢看,運載發射服務由寡佔走向運輸服務業的方向相對明確,方向的確定性高於速度的確定性。成本曲線下移是否發生並非主要爭議,爭議在於它發生的速度,以及哪一批參與者能率先把可重複使用的經濟效益常態化。值得追蹤的關鍵指標不是某次發射是否成功,而是發射頻次、單位翻修成本與商業載荷佔比這三項反映規模化進度的數據。

常見問題

商業航天的「DeepSeek 時刻」是什麼意思? 這是一個產業隱喻,指中國民營運載火箭產業是否能像 DeepSeek 之於生成式 AI 那樣,以結構性的成本突破(主要透過可重複使用運載火箭)重新定義運載發射服務的競爭門檻。

可重複使用運載火箭為什麼能壓低成本? 傳統運載火箭在一次任務後即報廢,硬體製造成本是主要支出。可重複使用技術回收造價最高的一級火箭並重複飛行,將一次性資本支出轉為可多次攤提的固定資產,據業界估算可使每公斤低地球軌道運送成本下降一個數量級。

中國民營運載火箭產業目前處於什麼階段? 據公開資料,國內已有多家民營公司投入液體燃料與可重複使用技術研發,部分完成階段性驗證。整體產業仍處於技術累積與早期商業化階段,距離常態化營運尚有距離,具體發射次數與訂單數字宜以業界通報為準。

運載發射服務變成「運輸服務業」會帶來什麼改變? 需求端由少數大型機構擴展為大量中小型客戶,服務內容由客製化任務走向標準化運送,發射頻次顯著提升,並牽動供應鏈由國家任務導向向商業規模導向轉型。

結論

回到原始問題——商業航天的 DeepSeek 時刻到了嗎?若把「DeepSeek 時刻」理解為成本曲線出現結構性下移的起點,民營運載火箭在可重複使用技術上的累積,確實正在創造這個條件。但若理解為產業生態成熟、運載發射服務已常態化營運的轉折,現在談「時刻已到」仍嫌過早。更審慎的判斷是:成本突破的必要條件正在累積,但發射頻次、客戶基數與供應鏈規模化這些決定成熟度的變數,仍需要更長的驗證週期。產業觀察的重點,應放在反映規模化進度的指標,而非單一技術事件。