「女裝的錢太好賺了」的產業解讀:女裝品類經濟的高毛利、高復購與高周轉結構訊號

微博熱議「女裝的錢太好賺了」背後,指向女裝作為服飾產業最高利潤密度品類的結構性特徵。本篇從品類經濟視角拆解女裝零售賽道的利潤來源、需求結構與長期趨勢訊號。

「女裝的錢太好賺了」這則微博熱議命題,本質上指向中國服飾市場中女裝品類長期存在的高毛利、高復購與高庫存周轉的結構性特徵。本篇從品類經濟視角,拆解女裝零售賽道的利潤來源、需求結構與長期趨勢訊號。

背景脈絡:一則熱議背後的品類經濟命題

「女裝的錢太好賺了」並非單純的情緒性感慨,而是女裝作為服飾產業最大單一品類長期呈現的財務特徵在輿論場的投射。回顧過去十年,中國女裝零售市場始終是整體服飾板塊中規模最大、增速最具韌性的細分賽道,其背後是女性消費者在服飾上的購買頻次、客單價與品類寬度三者同步高於男裝與童裝的結構性事實。當一則關於「女裝好賺」的討論登上熱搜,反映的並非短期景氣波動,而是品類經濟底層邏輯被大眾話語重新發現。

品類經濟(category economics)在此指的是:某一商品品類因其需求結構、供給特性與定價機制的組合,而在單位資本投入下能產出高於產業均值的利潤。女裝之所以成為服飾產業中被反覆驗證的高利潤密度品類,根源在於其同時具備需求端的持續性與供給端的可細分性,兩者共同撐起較高的定價空間與庫存效率。若與男裝對照,男裝的款式需求長期集中在襯衫、西褲、休閒外套等少數標準化品類,季節更迭對產品線的衝擊有限,這使男裝零售的品類寬度與上新頻率天然受限;女裝則相反,其需求結構還具有明顯的年齡分層特徵——年輕客羣追求款式更新速度與社交屬性,熟齡客羣則更重視面料、剪裁與品牌信任度,兩者在價格帶與復購動因上的差異,使女裝市場得以同時容納多個差異化的細分賽道。

關鍵數據:女裝市場的規模與利潤結構

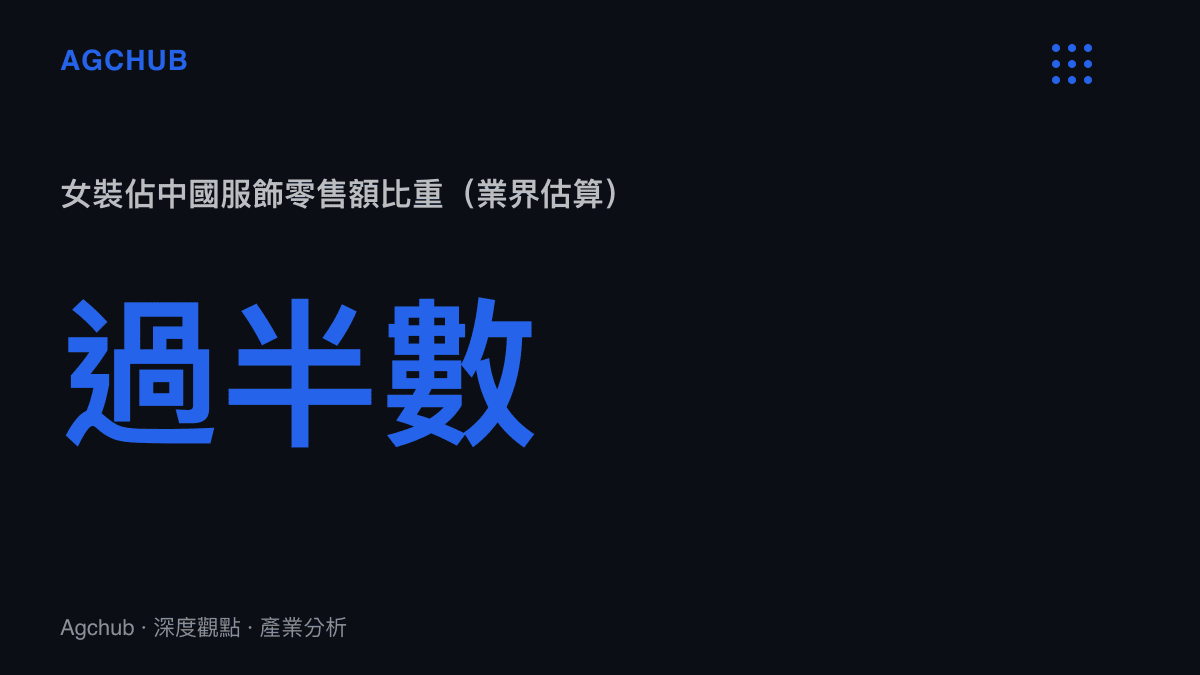

公開資料顯示,中國女裝零售市場規模長期處於人民幣兆元量級,佔整體服飾零售額過半數,且年均增速在多數年份高於男裝與童裝。具體而言,女裝佔服飾總零售額的比重據業界估算約在五成上下,是男裝的兩倍有餘,這一比例在過去十年保持相對穩定,顯示品類結構的剛性。從成長動能看,女裝市場的擴張並非依賴單一價格帶的放量,而是由平價潮流品牌、中階品牌與高階設計師品牌三個層次共同推動,各層次的增長引擎與利潤模型各不相同。

利潤結構方面,女裝零售的毛利率普遍高於男裝。據報導,中高階女裝品牌的毛利率多落在百分之五十至七十區間,而定位大眾市場的平價女裝雖單價較低,卻能以高周轉維持可觀的淨利率。也就是說,女裝賽道同時容納了高毛利與高周轉兩種盈利模型,這是「女裝好賺」命題在財務層面的直接證據。

值得拆解的是復購率指標。業界普遍認為,女性消費者的服飾年購買頻次顯著高於男性,這意味着同一客羣在一年內能貢獻多次交易,拉高了顧客終身價值。對女裝零售商而言,復購率每提升一個百分點,對庫存周轉與現金流的改善都具有槓桿效應,這也是女裝零售賽道估值長期享有溢價的底層原因之一。若進一步拆解復購結構,女裝的回購通常集中在當季新品與換季時點,而非基本款的補貨,這意味着女裝零售商的設計能力與潮流判斷力直接決定了復購曲線的斜率。

影響分析:女裝為何利潤豐厚

女裝品類的高利潤並非單一因素所致,而是需求結構、庫存單元密度與定價機制三者疊加的結果。

需求結構的持續性與多元化,是女裝利潤的首要來源。女性消費者的服飾需求覆蓋通勤、休閒、正式、運動、宴會等多重情境,每一情境對應不同的設計語彙與價格帶,這使女裝市場天然具備品類細分的空間。與男裝相對集中的款式需求相比,女裝的情境多元化直接轉化為更寬的產品線與更高的單客消費,這也解釋了為何女裝品牌的產品矩陣規模普遍遠大於男裝。當一個品類能在同一客羣身上創造出五至七種互不替代的購買情境,其品類寬度帶來的營收天花板便顯著高於功能性單一的品類。

庫存單元密度與上新頻率,則是利潤的第二根支柱。女裝零售商普遍維持遠高於男裝的上新頻次,部分品牌全年上新款式數以千計。高頻上新一方面刺激復購,另一方面也考驗庫存管理能力,這解釋了為何女裝賽道的龍頭企業往往在供應鏈效率與數據化選款上投入最重。頻次優勢進一步轉化為通路議價權與內容曝光資源,形成正向循環——上架頻次越高,平臺流量傾斜與消費者到訪習慣越穩固,單位獲客成本隨之攤薄。

定價機制的彈性,進一步放大了上述兩者的利潤效果。女裝的定價空間顯著大於功能性更強的品類(如男裝基本款、運動機能服),因為設計感、品牌溢價與社交屬性在女裝購買決策中佔有更高權重。這意味着女裝零售商在成本結構相近的前提下,能享有更高的加價倍率。這一點與高階訂製禮服市場的定價邏輯具有共通之處——兩者的溢價都來自非功能性的美學與情緒價值高階訂製禮服市場的資本化結構。

電商通路對女裝品類的加乘效應,是近年利潤結構最顯著的變量。女裝是中國電商化最早、滲透率最高的服飾品類之一,直播電商與社羣內容進一步壓縮了從選款到成交的決策鏈條。對照低毛利規模經濟的盈利模型可見,女裝賽道既能走高溢價路線,也能透過高頻交易與低獲客成本走量低毛利規模經濟的盈利模型分析,兩種路徑皆成立,差別僅在資本結構與周轉週期的取捨。直播間的即時互動與試穿展示,實際上把女裝的視覺決策優勢放大到極致,這是男裝與機能服難以複製的通路紅利。

品牌集中度有限與長尾結構並存,則是女裝利潤得以廣泛分布的市場結構基礎。儘管女裝賽道存在規模龍頭,但因需求情境高度多元、風格更迭快速,單一品牌難以壟斷全品類,這使獨立設計師品牌、區域性品牌與垂直風格品牌始終保有生存空間。這種分散化的競爭格局意味着,新進入者只要選準一個尚未被龍頭充分覆蓋的細分情境與價格帶,仍能切出可觀的利潤區塊。與多數成熟消費品市場走向「贏者通喫」不同,女裝賽道的結構性碎片化反而為中小品牌預留了持續的利潤縫隙,這也是「女裝好賺」直覺長期成立的深層原因。

趨勢判斷:女裝創業賽道與零售演進

從產業趨勢觀察,女裝零售正在經歷多重結構性演進,這些變化將重新定義「女裝好賺」命題的適用條件。

創業門檻的兩極化,是當前最顯著的結構性訊號。直播電商與小批量代工降低了女裝創業的啟動資本,使個人賣家得以快速切入;但與此同時,要在紅海中建立品牌溢價,所需的設計、內容與供應鏈投入持續攀升。這種兩極化意味着「女裝好賺」的命題對不同定位的參與者結論並不一致——平價走量者與品牌經營者面對的是截然不同的利潤曲線與風險結構。前者仰賴的是流量紅利與周轉速度,後者競爭的是設計資產與客羣忠誠度,兩者的資本回收週期與現金流特徵差異極大。

庫存周轉則正在成為女裝賽道的核心壁壘。女裝的高頻上新必然帶來庫存壓力,因此數據化選款、小單快反與柔性供應成為龍頭企業的護城河。未來女裝賽道的利潤將更集中於能將庫存周轉天數壓至產業前列的玩家,而非單純依賴款式數量的業者。對投資人與經營者而言,庫存周轉天數與售罄率是檢驗女裝零售企業經營質量的兩個關鍵指標,其重要性甚至高於毛利率本身——一個毛利率百分之六十但周轉遲緩的女裝品牌,實際資本效率往往不如毛利率百分之四十但周轉靈活的平價品牌。

品類邊界的延伸,正在重塑女裝零售的營收結構。女裝零售商正逐步向配件、鞋包、珠寶與美妝等鄰近品類延伸,以提升客單價與復購覆蓋面。這種以女裝為流量入口、向高毛利鄰近品類擴張的策略,是品類經濟邏輯的自然延伸,也意味着女裝賽道的長期競爭將從單品類規模轉向多品類協同效率。當女裝本身成為獲客工具,真正的利潤區便向上移至加價倍率更高的配件與美妝品類。

消費分層驅動的產品線重組,則是另一條值得追蹤的演進主線。隨著年輕客羣與熟齡客羣的購買動因持續分化,女裝零售商正將產品線按價格帶與風格重新切分,以同時覆蓋高頻低客單的潮流需求與低頻高客單的品質需求。分層越清晰,單一品牌的定位風險越高,這也促使龍頭企業以多品牌矩陣而非單一品牌對應不同客層。這一趨勢的深層含義在於:女裝市場的「好賺」正在從品類整體紅利,轉向精準定位下的細分壟斷紅利,能夠在某一客層建立心智壁壘的品牌將享有遠高於產業均值的利潤。

關鍵事實

- 熱議來源:微博話題「女裝的錢太好賺了」,登上熱搜榜。

- 品類定位:女裝為中國服飾零售市場規模最大的單一品類。

- 規模訊號:女裝佔整體服飾零售額比重據業界估算約五成,市場規模處人民幣兆元量級。

- 利潤特徵:中高階女裝毛利率據報導約落在百分之五十至七十區間。

- 復購優勢:女性消費者服飾年購買頻次業界普遍認為高於男性,支撐較高的顧客終身價值。

- 成長結構:女裝市場擴張由平價、中階與高階三個價格帶共同推動,各層次利潤模型不同。

常見問題 FAQ

女裝為什麼被認為「好賺」? 女裝同時具備高毛利、高復購與高周轉的結構性特徵。中高階女裝毛利率可達五成以上,加上女性消費者購買頻次較高,使女裝品類的單客終身價值顯著高於男裝。

女裝創業的門檻高嗎? 門檻因定位而異。直播電商與小批量代工降低了啟動資本,個人賣家可快速切入;但要建立品牌溢價,所需的設計、內容與供應鏈投入則持續攀升,兩極化明顯。

女裝市場的主要風險是什麼? 最大風險在於庫存。高頻上新必然帶來庫存壓力,若周轉效率不足,將侵蝕毛利。因此庫存管理能力是女裝賽道的核心壁壘,而非單純的款式數量。

女裝賽道的長期趨勢為何? 品類邊界持續向配件、鞋包、美妝等鄰近高毛利品類延伸,並以女裝為流量入口;同時數據化選款與柔性供應成為龍頭企業的護城河,利潤將進一步集中於周轉效率領先者。

結論

「女裝的錢太好賺了」並非誇飾,而是女裝作為服飾產業最高利潤密度品類的結構性事實在輿論場的折射。高毛利、高復購與高周轉三者疊加,使女裝零售賽道成為少數能同時容納品牌溢價與規模走量兩種盈利模型的品類。對創業者與投資人而言,真正的觀察重點不在於「是否好賺」,而在於參與者能否在庫存周轉與品類延伸上建立可持續的壁壘。品類經濟的長期贏家,將是那些把女裝的高頻需求轉化為高效率供應鏈與高溢價品牌資產的業者。隨著品類邊界延伸與消費分層加深,女裝零售賽道的下一階段競爭,已從單純的款式數量與價格競爭,轉向供應鏈效率、庫存周轉與多品類協同的綜合較量。