「存100萬利息5.25%」謠言的產業解讀:存款定價機制、銀行淨息差壓力與零售負債端重估訊號

網傳「存100萬年息5.25%」已被澄清為謠言。本文從中國銀行業存款定價機制、淨息差收窄與零售負債端結構,解讀高息傳言背後的產業訊號與利率長期下行趨勢。

「存100萬元年息5.25%」的傳言近期在社羣平臺廣泛流傳,隨後被官方與多家金融機構澄清為不實資訊。以100萬元人民幣本金、5.25%年化利率計算,單年利息約為5.25萬元人民幣,明顯偏離當前中國零售存款市場的真實定價區間。這則傳言之所以能快速擴散,反映的是居民端對收益率下滑的集體焦慮,以及對「無風險高息」資產的持續渴求。本文從銀行業負債端定價機制、淨息差結構與零售金融商品市場三個維度,解讀高息傳言背後的產業訊號。

摘要

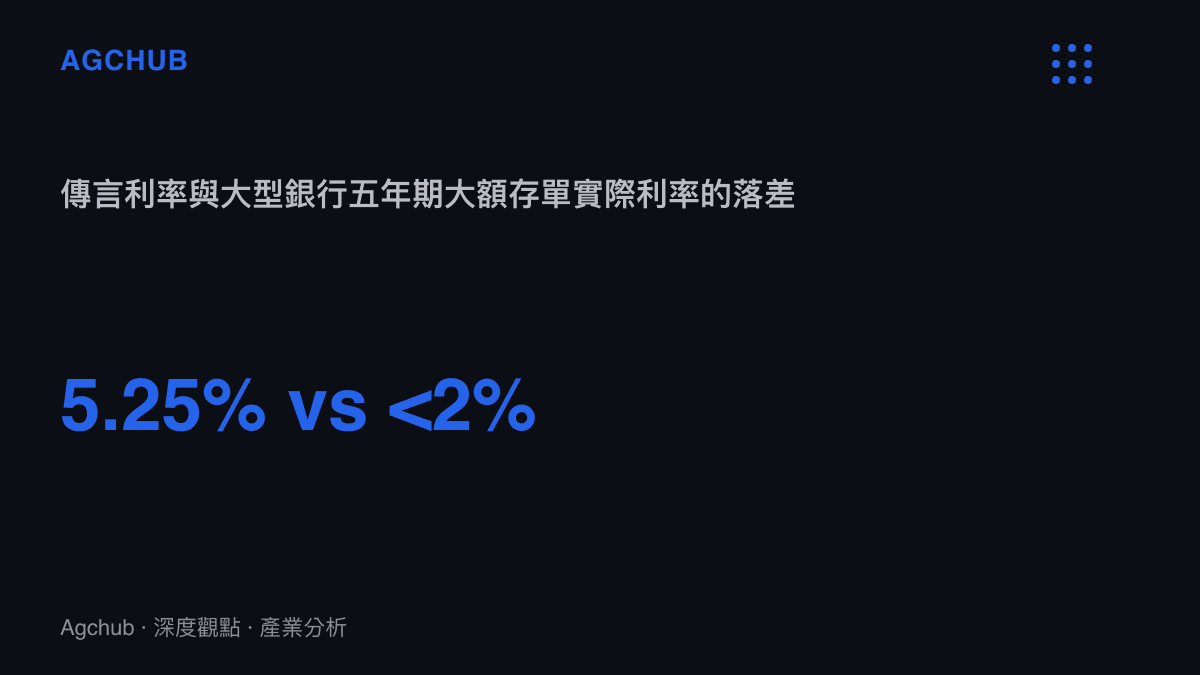

「存100萬元年息5.25%」已被多方澄清為謠言;當前中國大型銀行五年期大額存單利率多落在2%以下的區間,5.25%的報價在現行利率體系下不具備任何商業可持續性。傳言擴散本身,是居民部門在存款利率長期下行通道中,收益預期與市場現實脫鉤的結構性訊號。

背景與傳言脈絡

回顧過去一年,中國存款掛牌利率經歷數輪調降。自2022年起,大型商業銀行先後下調活期與定期存款利率,三年期與五年期掛牌利率持續走低,部分期限產品甚至階段性停售。根據公開資料顯示,截至近期的觀察窗口,國有大型銀行五年期定期存款掛牌利率普遍低於2%,股份制銀行與城商行的實際執行利率雖略高,亦難以突破2.5%的區間上緣。

在這樣的利率環境下,「存100萬元年息5.25%」的說法顯然缺乏現實基礎。以本金100萬元人民幣計算,5.25%的年化利息對應單年5.25萬元人民幣的利息支出;若期限為五年,銀行需在合約期內累計支付逾26萬元人民幣的利息。對照銀行端的資產收益水準——據業界估算,2026年中國個人住房貸款實際利率已多降至3%~3.5%區間,企業中長期貸款的加權收益率亦同步下行,整體零售資產端的加權報價已明顯低於往年;以5.25%的成本吸收負債,將直接壓垮銀行的淨息差結構。

關鍵事實

- 傳言內容:存入100萬元人民幣可獲5.25%年化利息。

- 澄清狀態:相關說法被認定為謠言,無銀行或監管機構背書。

- 當前利率水準:據公開資料顯示,中國大型銀行五年期定期存款與大額存單掛牌利率普遍低於2%。

- 利息試算:以5.25%計息,100萬元人民幣本金單年利息約5.25萬元,五年累計逾26萬元。

- 結構背景:自2022年以來,中國存款掛牌利率歷經數輪調降,居民無風險收益率持續下行。

存款定價機制與利率的硬性約束

理解這類高息傳言為何無法成立,需回到銀行業負債端定價的基本邏輯。商業銀行的存款報價並非任意決定,而是受三層約束:一是資產端收益的覆蓋能力,二是市場利率自律機制的定價規範,三是淨息差的底線維持。任何一層失守,都會動搖單家機構的持續經營基礎。

當資產端收益率因貸款利率下行而持續走低,銀行能夠承受的負債成本上限同步下移。中國銀行與平安銀行重啟五年期大額存單時的負債端重新定價訊號,即說明即使在產品重新發行的情境下,大型銀行也將利率錨定在1.6%附近的水準,而非向上突破。這是銀行在資產收益、資本成本與監管要求之間達成的均衡價格,而非單方面的讓利或讓步。

5.25%的存款報價若真實存在,意味著銀行需以顯著高於資產端加權收益的成本吸收負債,這在會計上等同於虧損放款。因此,無論從單家機構的商業理性或從行業整體的定價紀律來看,相關傳言均缺乏成立基礎。對中小銀行而言,偏離市場均衡的高息攬儲更會直接觸發自律機制的糾正。

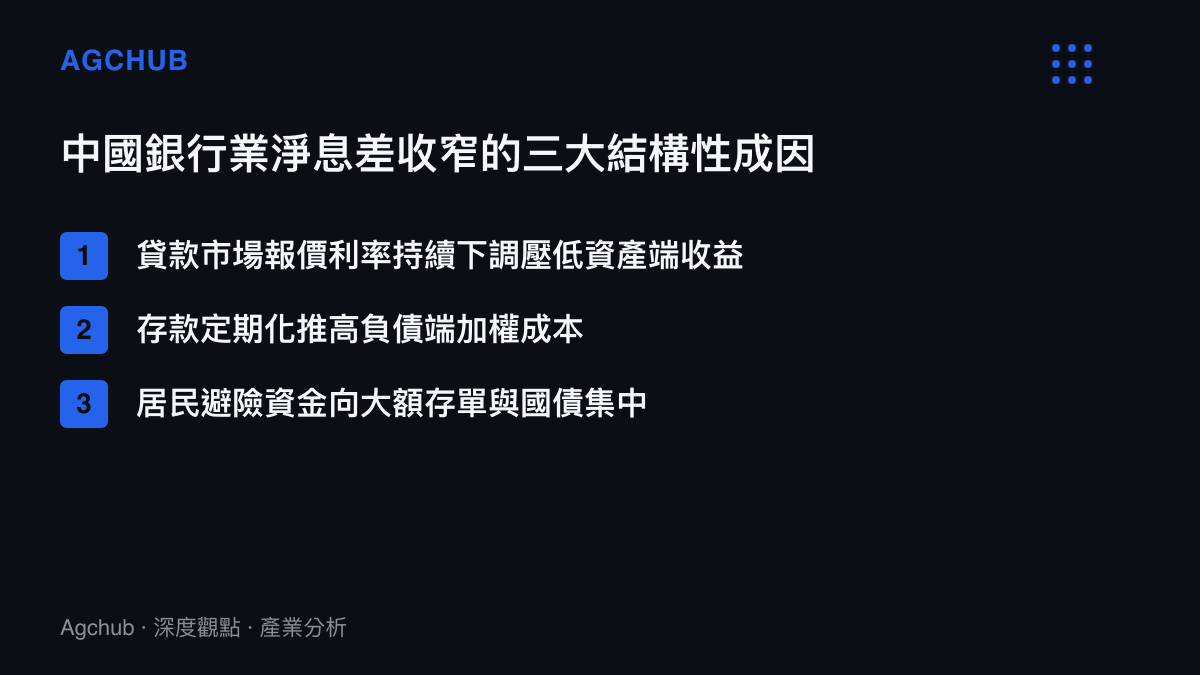

銀行淨息差的結構性壓力

淨息差是衡量銀行核心盈利能力的關鍵指標,定義為生息資產收益率與計息負債成本率的差額。近年中國商業銀行淨息差持續收窄,據業界估算與監管披露的季度數據,行業整體淨息差已跌至歷史低位區間,逼近監管當局設定的維持底線。這也是為何監管層反覆強調穩定負債成本、防範高息攬儲的深層背景。

淨息差收窄的成因是多層次的。資產端,貸款市場報價利率多次下調,企業貸款與個人按揭貸款的加權收益率下行;負債端,雖然存款利率同步調降,但定期化趨勢加劇——居民將資金從低息活期轉向相對高息的定期與大額存單,使銀行的負債結構向高成本端傾斜。這種「資產收益率下行較快、負債成本下行較慢」的非對稱壓力,正是銀行無法承受任何形式高息攬儲的根本原因。

在此背景下,任何高息存款傳言的傳播,實質上放大了銀行負債端的管理難度。若居民基於錯誤預期拒絕接受現行利率水準、推遲存款決策或將資金轉向非正規管道,銀行反而需要付出更高的客戶維護成本與流動性管理成本,甚至可能在局部時點出現負債結構的扭曲。

零售負債端與財富管理的定價訊號

高息傳言的擴散,同時映射出居民部門資產配置的結構性困境。在存款利率下行、權益市場波動、房地產資產重估的環境下,具備「保本、穩定、可預期」特徵的金融商品變得稀缺。這推動資金向幾類替代性商品集中:國債、大額存單、儲蓄型保險與低風險理財產品,形成一輪跨品種的避險資金遷徙。

儲蓄型保險在這一輪資金遷徙中扮演了重要角色。近年部分壽險產品的預定利率水準曾高於銀行存款,吸引了大量風險趨避型資金。但與銀行業類似,壽險業同樣面臨投資端收益覆蓋負債端成本的壓力,零售壽險商品利差損與負債端重定價的治理訊號已逐步顯現。當保險業的投資收益率無法覆蓋既有保單的預定利率,下調預定利率、停售高利率產品便成為必然。

居民對「5%以上無風險收益」的執念,與金融體系實際能提供的回報之間,存在結構性落差。這個落差不會因為一則謠言而消失,反而會因為反覆出現的高息傳言而週期性地暴露——每一次傳言擴散,都是市場對「安全收益荒」的一次集體心理投射。

常見問題

存100萬元年息5.25%是真的嗎? 不是。該說法已被認定為謠言,當前沒有任何合規銀行提供此類利率水準的零售存款產品。中國大型銀行五年期定期存款與大額存單掛牌利率據公開資料顯示普遍低於2%。

現在銀行存款的實際利率大約是多少? 據公開資料顯示,國有大型銀行五年期定期存款掛牌利率多落在1.5%至2%的區間,股份制銀行與城商行的實際執行利率略高,但整體仍處於歷史低位。實際利率因銀行類型、存款期限、起存金額與地區而異。

為什麼銀行無法提供更高的存款利率? 銀行存款報價受資產端收益覆蓋能力的硬性約束。當貸款收益率下行、淨息差收窄至歷史低位,銀行無法以高於資產加權收益的成本吸收負債,否則等同於虧損放款。這是商業理性與監管紀律共同作用的結果。

高息存款傳言為什麼會反覆出現? 傳言的週期性出現,反映居民部門在無風險收益率長期下行通道中,對穩定高息資產的持續渴求與市場現實之間的落差。當合規管道無法滿足收益預期,謠言便填補了預期空缺,這本身是「安全收益荒」的結構性症狀。

趨勢判斷

展望中期,中國銀行業的存款利率定價仍將維持下行或低位盤整的基調。決定這一趨勢的變數包括:貸款市場報價利率的後續調整、銀行淨息差能否企穩、居民資金在存款、債市與理財商品之間的重新配置,以及監管對高息攬儲行為的自律約束強度。

從產業視角觀察,三條長期訊號值得持續追蹤。第一,銀行負債端的定價紀律將進一步強化,任何偏離市場均衡的高息產品都會被快速糾正,這對依賴價格競爭吸收存款的中小銀行構成持續壓力。第二,財富管理與資產管理產業將承接更多從存款遷徙出來的避險資金,但這類資金對收益率的敏感度極高,產品端的定價壓力同樣沉重。第三,居民端對金融素養的需求正在被市場反覆教育——每一次高息傳言的破滅,都是一次風險定價認知的重塑過程。

對產業觀察者而言,這類傳言的價值不在於其本身內容,而在於它所折射的市場結構:一個無風險收益率持續走低、安全資產供給不足、居民收益預期尚未完成下修的金融體系。傳言是症狀,利率定價機制與銀行負債端結構才是需要解讀的本體。