中國貨物貿易進出口連續增長的產業解讀:出口結構升級、貿易夥伴多元化與供應鏈韌性的長期訊號

中國貨物貿易進出口延續連續增長態勢,背後是機電產品與「新三樣」驅動的出口結構升級、東協與一帶一路的貿易夥伴多元化,以及民營企業外貿佔比攀升的長期產業訊號。

TL;DR 摘要

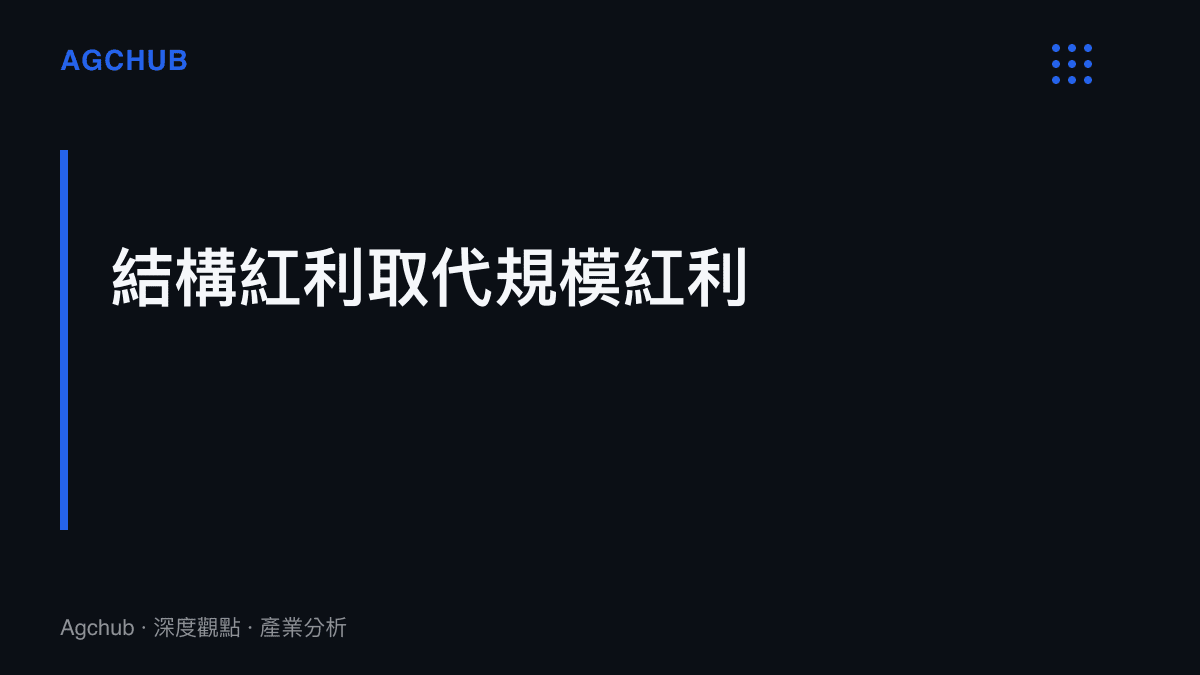

中國貨物貿易進出口延續連續增長態勢,核心訊號不在總量擴張,而在三項結構性轉變:出口品類向機電與高技術製造升級、貿易夥伴向東協與一帶一路市場分散、民營企業成為外貿增長的主力。這代表中國外貿的韌性來源,正從規模紅利轉向結構紅利。

背景脈絡

回顧過去一年,中國海關總署公布的貨物貿易進出口數據持續受到市場與產業界關注。貨物貿易進出口總額延續連續年增格局,出口與進口雙軌皆維持正成長。此一趨勢之所以值得從產業結構角度深度解讀,關鍵在於增長的來源分布——它並非由單一品類或單一市場所拉動,而呈現多極化的結構特徵。

中國自2013年起穩居全球貨物貿易第一大國,此一地位延續至今。然而,產業觀察者真正關注的並非總量排名的維持,而是增長動能的品質與可持續性。在全球需求反覆擺盪、貿易保護主義升溫、供應鏈「去風險化」論述主導國際政策討論的環境下,中國外貿仍維持連續增長,其背後的產業結構變遷值得逐層拆解。

需特別說明的是,貨物貿易數據的解讀應避免過度聚焦單月波動。月度進出口增幅受基期高低、節慶錯位、大宗商品價格、匯率折算等多重因素幹擾,單一時點的數字並不足以判斷趨勢。產業分析的價值,在於從連續多季的結構性訊號中,辨識出增長來源是否具備可持續性。本篇即以此視角,拆解本輪連續增長背後的產業邏輯。

關鍵事實

以下為本輪外貿連續增長中可查證的結構性事實,聚焦方向性訊號而非單一時點的精確數字:

- 增長態勢:中國海關總署公布的貨物貿易進出口數據延續連續年增格局,出口與進口雙邊皆維持正成長,具體月度增幅以官方公告為準。

- 出口主力品類:機電產品長期為中國出口第一大品類,其中高階裝備製造、汽車及其零組件、積體電路等項目佔比持續提升。

- 「新三樣」效應:電動車、鋰電池、太陽能電池構成的「新三樣」出口近年快速放量,成為出口結構升級的標誌性品類,業界估算其年出口規模已達兆元人民幣量級。

- 最大貿易夥伴:東協(ASEAN)自2020年起穩居中國第一大貿易夥伴,雙邊貿易額持續擴大。

- 民營企業地位:民營企業進出口佔中國外貿總值比重過半,且佔比持續攀升,為外貿增長的主要貢獻來源。

- 貿易方式結構:一般貿易佔比持續高於加工貿易,反映產業鏈在地化與附加價值提升的長期趨勢。

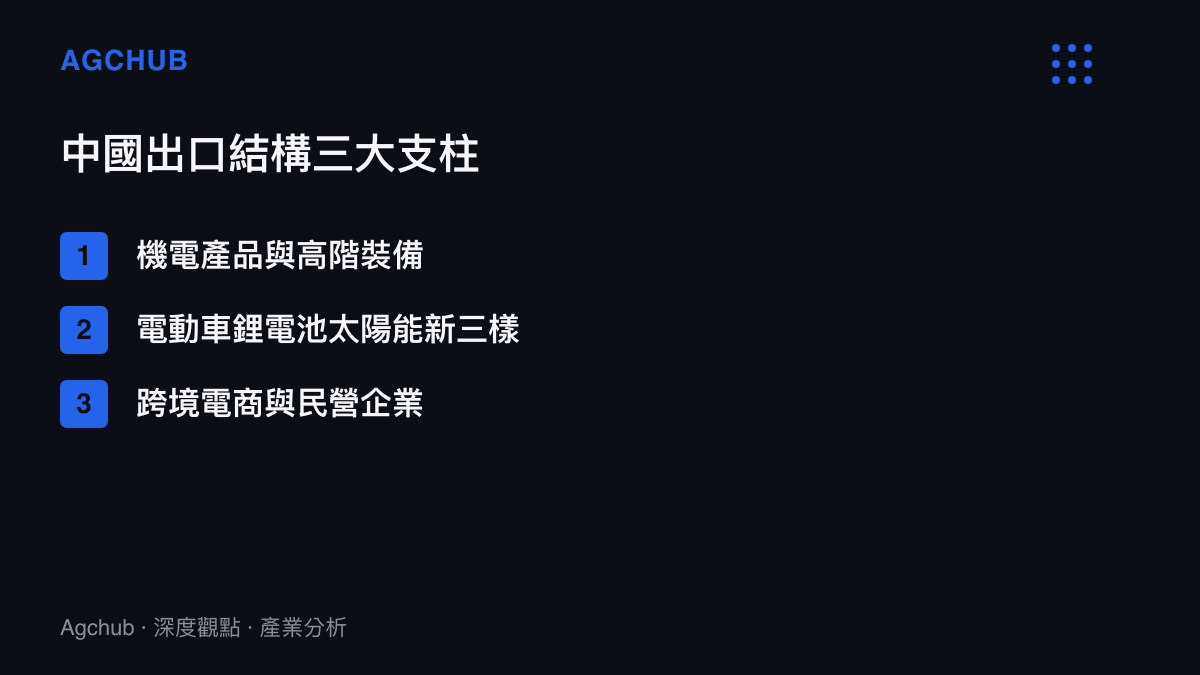

出口結構升級:從量到質的位移

理解本輪外貿連續增長,需從出口品類、貿易夥伴、經營主體三個結構維度切入。

第一個維度是出口品類的附加價值上移。傳統上中國出口以勞力密集的紡織、家具、玩具等品類為主,但近年出口增長的邊際貢獻已明顯轉向機電產品與高技術製造品。汽車整車出口的放量尤為突出,中國已成為全球最大的汽車出口國之一,此一地位由新能源車與燃油車出口共同支撐。積體電路出口的結構性變化同樣值得關注,反映國內半導體供應鏈成熟度的提升。出口結構從「量」的擴張轉向「質」的升級,是本輪增長有別於以往擴張週期的核心特徵。

第二個維度是貿易夥伴的多元化分散。當前中國對東協、拉丁美洲、非洲及一帶一路共建國家的貿易增速,普遍高於對傳統歐美市場的增速。這種分散化並非短期權宜之計,而是企業主動調整市場布局的結果。面對美國與歐盟加徵關稅、反傾銷調查等貿易壁壘措施,出口企業將供應鏈與訂單向新興市場傾斜,形成對單一市場依賴的對沖。東協躍升為第一大貿易夥伴,正是此一結構轉向的標誌性訊號。其背後涉及的是區域供應鏈的深度整合——中國與東協之間的中間品貿易佔比持續提高,顯示雙方已形成高度互補的產業分工格局。

第三個維度是經營主體結構的變遷。民營企業進出口佔比過半且持續上升,意味外貿的微觀基礎正在重組。過去外貿主力為國有大型企業與外資企業,如今民營企業在跨境電商、自有品牌出口、新興市場開拓等領域展現更強的靈活度。跨境電商作為新型貿易方式的快速放量,進一步降低中小企業參與國際貿易的門檻,使外貿增長的參與主體更加分散化。這對中國外貿的長期韌性具有結構性意義——當增長動能不再集中於少數大型企業,整體抗衝擊能力隨之提升。

影響分析:產業鏈的三層傳導

本輪外貿連續增長對相關產業鏈的影響,可從上遊製造、中遊物流、下遊終端市場三個層次觀察。

上遊製造端,出口結構升級直接帶動高階製造業的產能擴張與技術迭代。新能源車、鋰電池、太陽能電池構成的綠色出口三角,拉動上遊的動力電池材料、車用半導體、光伏設備等供應鏈的規模化投資。機電產品出口的穩健,則支撐精密製造、工業母機、自動化設備等品類的需求底盤。這些由出口拉動的投資多為資本密集型,具有較長的投產週期與較高的技術壁壘,一旦形成產能便具備結構性的成本優勢。

中遊物流端,貨物貿易的連續增長對航運、港口、跨境物流等基礎設施形成持續需求。集裝箱運輸、散貨船運力調度、港口吞吐量的增長,直接反映貿易量的擴張。貿易夥伴向東協、拉美、非洲的多元化分散,則改變了傳統以歐美航線為主的物流結構,新興航線的開通與區域樞紐港的建設成為投資重點。跨境電商的放量更催生海外倉、保稅倉、末端配送等新型物流基礎設施的快速佈局,這與中國跨境供應鏈重組與外貿爆款密碼的結構性訊號形成相互印證,顯示供應鏈的彈性化已成為支撐外貿增長的基礎設施層訊號。

下遊與終端市場層面,出口結構升級也重塑了全球消費品市場的競爭格局。中國製造的電子產品、家電、新能源車以更具競爭力的性價比進入各國市場,對在地製造商形成壓力,這也是部分經濟體採取貿易救濟措施的結構性背景。儘管「去風險化」論述主導部分西方國家的政策討論,跨國資本仍以實際投資行動表達對中國供應鏈的某種程度的信任——外資企業追加在華投資所反映的在地化佈局訊號即是此一張力的具體展現。

趨勢判斷

綜合上述結構拆解,中國貨物貿易進出口連續增長的中長期訊號可歸納為三點。

其一,出口競爭力的來源已從低成本勞動力轉向完整的產業鏈配套與技術積累。機電產品與高技術製造品的佔比提升,意味中國在全球價值鏈中的位置上移。此一趨勢短期內不易逆轉,因為它依賴的是數十年積累的製造聚落、工程人才與供應鏈完整度,而非單純的匯率或工資優勢。

其二,貿易壁壘的升高將加速而非逆轉供應鏈的多元化佈局。關稅與非關稅壁壘的擴散,迫使企業將產能與訂單分散至多個市場,這反而強化了中國與東協、拉美、非洲等新興市場的貿易連結。供應鏈的重組方向並非「撤離中國」,而是「中國+N」的多點佈局,中國作為供應鏈中樞的角色在短期內仍難以被替代。

其三,民營企業與跨境電商的崛起,使外貿增長的參與主體更加分散化,提升了整體韌性。這種分散化也意味政策刺激的傳導路徑更加複雜——傳統依賴大型國有企業或外資龍頭的政策工具,其邊際效果可能遞減,未來支撐外貿的政策設計需更貼近民營企業與中小出口商的實際需求。

此外,《區域全面經濟夥伴協定》(RCEP)的持續落地,為中國與東協、日韓、澳紐等經濟體之間的貿易提供了制度性支撐。關稅遞減與原產地累積規則的實施,降低了區域內中間品貿易的成本,進一步強化了亞洲供應鏈的內部循環。此一制度紅利與企業自發的市場多元化布局疊加,構成中國外貿中期增長的雙重底座。

常見問題

中國貨物貿易連續增長的主要驅動力是什麼? 主要驅動力來自三個結構層面:機電產品與高技術製造品的出口佔比提升、東協與一帶一路等新興市場的貿易增速領先、以及民營企業外貿佔比過半且持續攀升。三者共同構成有別於以往的「結構紅利」。

東協為何能超越歐美成為中國第一大貿易夥伴? 東協自2020年起躍居中國第一大貿易夥伴,主因包括《區域全面經濟夥伴協定》(RCEP)降低區域內關稅壁壘、中國與東協之間的中間品貿易隨供應鏈整合而擴大、以及企業主動將部分產能與訂單向東南亞分散以對沖貿易摩擦風險。

貿易保護主義升溫會不會扭轉中國外貿增長趨勢? 短期內關稅與反傾銷措施確實對特定品類(如電動車、太陽能產品)構成壓力,但企業透過市場多元化分散、供應鏈多點佈局、以及提升產品附加價值等方式因應。從結構角度看,貿易壁壘加速了供應鏈重組,但未必逆轉中國作為供應鏈中樞的地位。

「新三樣」出口的快速增長可持續嗎? 電動車、鋰電池、太陽能電池的出口增長建立在全球能源轉型的長期需求之上,需求側具備結構性支撐。但供給側的產能擴張速度與貿易壁壘的擴散,將影響未來的增速與利潤率,這也是相關供應鏈需持續關注的變數。

結論

中國貨物貿易進出口的連續增長,表面是景氣數據的起伏,實質是出口結構升級、貿易夥伴多元化、經營主體分散化三股結構力量交匯的結果。理解這一輪增長,關鍵不在追逐單月增幅的高低,而在辨識結構紅利取代規模紅利的長期訊號。在全球供應鏈持續重塑的背景下,中國外貿的韌性來源已發生質變——此一轉變對製造業投資、物流基礎設施、以及全球貿易格局的影響,將是未來數年產業觀察的主軸。