廣州闢謠「徵集解禁摩託意見」背後:中國兩輪車產業的政策週期與供應鏈重組訊號

廣州否認徵集解禁摩託車意見,再次凸顯中國「禁摩」政策的長期僵局。本文從兩輪車產業結構、出口依賴與電動替代曲線,解讀這項都市交通治理爭議對摩託車製造供應鏈的長期影響。

廣州公開否認「徵集解禁摩託意見」的傳聞,這項訊號再次凸顯中國「禁摩」政策的長期僵局;摩託車產業在內銷受限、出口補位與電動兩輪車替代三股力量下,正面臨結構性重估。

事件背景與政策脈絡

廣州市相關主管部門對外澄清,並未徵集所謂「解禁摩託車意見」,將相關討論定性為不實傳聞。這類傳言並非首次出現:自二○○七年前後廣州實施市區摩託車禁行以來,每隔數年便會因網路討論或地方兩會提案而出現「政策鬆綁」的傳聞,再由主管機關出面否認。本次討論上升至搜尋熱榜,反映的並非政策實質鬆動,而是社會對都市通勤工具選擇權與產業存續空間的長期關注。

回顧過去一年,中國一線與新一線城市對「禁摩」與「禁電」(電動自行車限行)的執法強度並未實質放寬。北京、上海、深圳、廣州等核心城市的市區範圍仍維持對燃油摩託車的全面或分區禁行,部分城市同步對電動自行車的牌照、載人條件與最高速度做出更細緻的限制。廣州本次的澄清訊號,與過去十餘年的政策連續性一致。

關鍵事實

- 涉及事件:廣州主管部門否認「徵集解禁摩託意見」傳聞

- 涉及政策工具:市區摩託車禁行(俗稱「禁摩」)

- 政策起始時點:廣州於二○○七年前後啟動市區摩託車禁行

- 涉及產業:燃油摩託車製造、電動兩輪車、鋰電池與零組件供應鏈

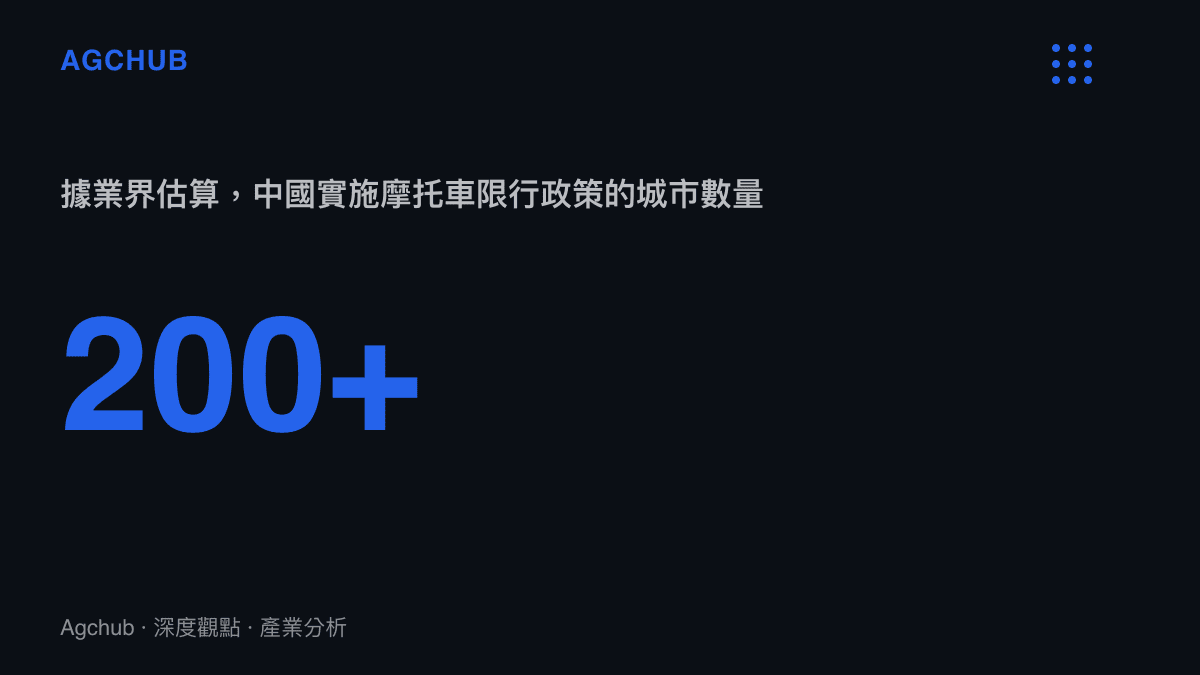

- 影響範圍:據業界估算,中國實施不同形式摩託車限行的城市已逾兩百座

- 訊息來源性質:地方政府公開闢謠,非政策轉向

中國摩託車產業的結構性處境

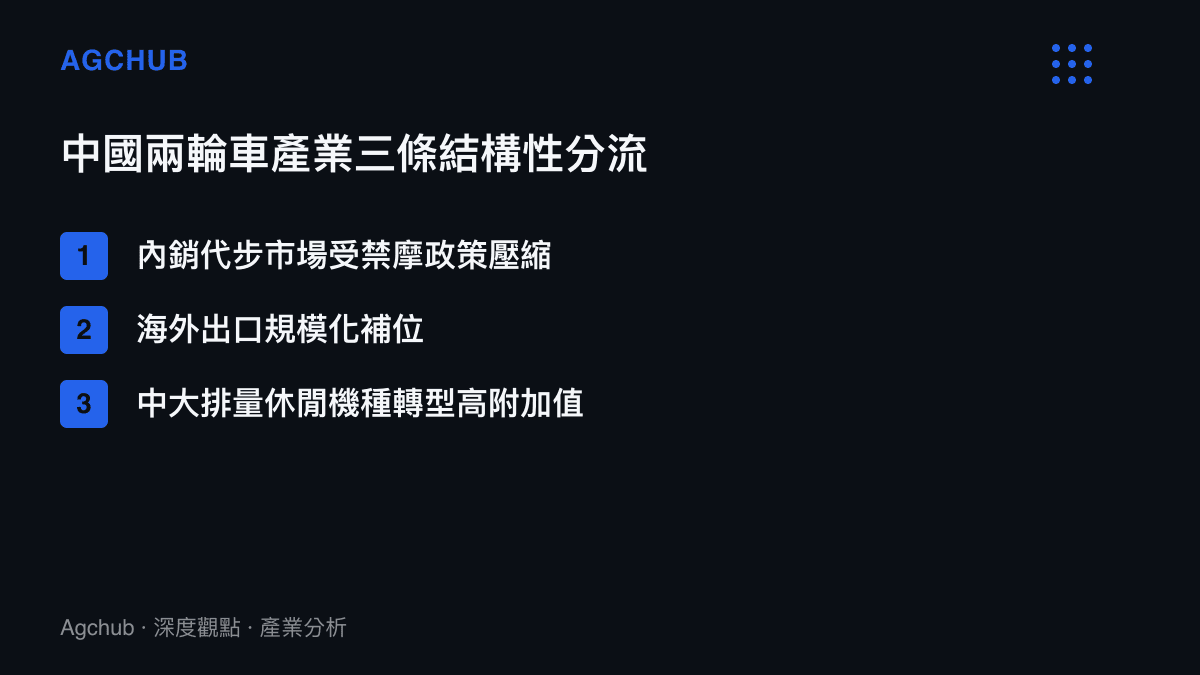

中國是全球最大的摩託車生產國之一。根據中國汽車工業協會(中汽協)摩託車分會長期發布的數據,中國摩託車年產銷量長期維持在千萬輛級別,但內銷與出口的比例在過去十年出現顯著反轉。城市禁摩政策使都市通勤這塊高附加值市場實質關閉,迫使整車廠將重心轉向農村、丘陵地區的代步需求,以及海外市場的規模化出口。

從產地分布觀察,中國摩託車製造高度集中於重慶、廣東、浙江與江蘇等區域聚落,其中重慶長期是最大的摩託車生產基地,擁有完整的引擎、車架、制動與電裝零組件配套體系。這些聚落的形成與地方產業政策、國有機械工業遺產以及出口港口位置密切相關,構成產業分析時不可忽略的地理結構變數。

產業內部出現幾個明確訊號。第一,頭部整車廠的海外營收佔比持續上升,東南亞、非洲與拉丁美洲成為主要出海口;根據公開資料顯示,近年中國摩託車出口量維持在數百萬輛規模,內銷則受政策與替代載具擠壓。第二,中大排量摩託車(休閒娛樂型)成為少數享有政策容忍空間的細分品類,帶動部分整車廠往高單價、運動化機種轉型。第三,傳統代步型小排量機種在內銷市場承壓,相關產能被重新配置到出口訂單與電動化產品線。

內銷受限與出口依賴

禁摩政策的長期存在,使中國摩託車產業形成「內銷抑制、出口主導」的特殊結構。對整車廠而言,這意味着定價權與品牌溢價更多取決於海外經銷網絡建設與售後服務體系,而非國內品牌聲量。中國摩託車企業在東南亞、非洲等市場,長期與日系本田、山葉(雅馬哈)等品牌競爭,主要靠性價比與供應鏈整合能力建立優勢,品牌溢價仍處於追趕階段。

這種結構也帶來供應鏈風險。當出口目的地出現匯率波動、關稅壁壘或地緣政治衝擊時,整車廠的營收穩定性會受到直接影響。相較於汽車產業的全球分散布局,摩託車產業的出口集中度偏高,中小型廠商的議價能力有限。與歐洲傳統車企在電動化與成本壓力下推動的降本重組相似,中國摩託車產業也面臨產能過剩、利潤率偏薄與品牌升級停滯的三重擠壓,差別在於摩託車產業的重組更多依賴出口訂單調節,而非國內政策的實質鬆綁。

電動兩輪車的替代曲線

在燃油摩託車被都市政策排除的同時,電動兩輪車(電動自行車、電動輕便摩託車、電動摩託車)填補了大量通勤需求。這條替代曲線與鋰電池成本下降、換電與充電基礎設施擴張同步推進。中國電動兩輪車保有量長期居於全球前列,頭部品牌的年出貨量以千萬輛計,並帶動鉛酸電池與鋰電池兩條技術路線在不同價位帶的分工。

對摩託車整車廠而言,電動化既是壓力也是出路。一方面,傳統燃油機種的引擎、變速箱與進排氣供應鏈在電動化進程中貶值;另一方面,電機、電控與電池模組的採購能力成為新的競爭門檻。這條供應鏈與電動汽車的電池價值鏈高度重疊,電動車產業鏈利潤分配的結構性斷層同樣會在兩輪車領域以更劇烈的方式上演——電池供應商的議價權持續上升,整車廠的毛利空間被壓縮。

歷史脈絡對照

將此次廣州傳聞置於更長的政策週期中觀察,可以看見清晰的循環模式。一九八五年北京率先對摩託車實施限行,是中國「禁摩」政策的起點;此後禁令從一線城市向省會與地級市擴散,並在二○○○年代達到政策密度高峯。每一次政策密度上升,都會同步帶動摩託車產業的出口傾斜與電動兩輪車的滲透加速。

對照之下,二○一○年代之後新增的限行城市數量增速放緩,但既有城市的禁行範圍並未回退,這顯示政策具有強烈的路徑依賴特性——一旦實施,主管機關基於交通安全、治安管理與道路資源配置的考量,傾向維持現狀。這正是為何「解禁傳聞」總是被快速澄清:政策慣性本身構成了一道結構性壁壘,產業策略必須在這條假設下制定。

影響分析:解禁傳聞為何週期性出現

解禁傳聞的週期性出現,反映三層結構性張力。其一,都市通勤需求與道路資源分配的矛盾:在地鐵、公車與共享單車之外,部分長距離通勤族羣對機動化兩輪交通仍有剛性需求,但都市路權與安全管理的政策成本極高。其二,產業存續與地方財稅的考量:摩託車製造集中區對產業政策具有一定影響力,地方政府在產業振興與都市治理之間權衡。其三,輿論場對政策鬆綁的期待:每年地方與全國兩會前後,禁摩議題均會被重新提出,本次廣州傳聞的時間點也符合此週期。

從產業影響角度,主管部門的快速澄清訊號顯示,短期內核心城市的禁摩政策不會實質鬆動。整車廠無法將戰略建立在「政策反轉」的假設上,仍須以出口與電動化作為雙主軸。與汽車產業的大眾汽車式大規模裁員降本相比,歐洲傳統車企的降本重組屬於同一條全球汽機車產業重組線,但摩託車產業的調整更依賴海外需求與電池成本曲線。

趨勢判斷

中期而言,中國兩輪車產業將維持「內銷結構性壓抑、出口規模化、電動化滲透率上升」三軌並行的格局。燃油摩託車的內銷市場難以出現政策驅動的反轉,產能將繼續向出口與中大排量細分市場傾斜;電動兩輪車在都市通勤場景的市佔率將進一步上升,頭部品牌與電池供應商的議價權同步增強。供應鏈重組的長期訊號清晰:電池、電機與電控等電動化關鍵零組件,將取代傳統引擎與變速系統,成為兩輪車產業的新定價樞紐。

對產業觀察者而言,廣州這次闢謠訊號的價值不在於單一事件的結果,而在於它週期性地揭示了禁摩政策長期未解的僵局,以及這條僵局對中國兩輪車產業結構的持續形塑。後續值得追蹤的訊號包括:地方兩會是否出現具體提案、出口數據的區域分布變化、頭部整車廠在電動兩輪車賽道的產能與品牌投入強度,以及鋰電池成本曲線何時觸及讓電動摩託車在總持有成本上全面超越燃油機種的臨界點。

常見問題 FAQ

問:廣州是否真的在徵集解禁摩託意見? 答:根據公開資訊,廣州相關部門已否認此傳聞,定性為不實訊息。當前並無官方管道正在徵集此類意見。

問:中國有多少城市實施摩託車限行? 答:據業界估算,中國實施不同形式摩託車限行的城市已逾兩百座,具體形式包括全面禁行、分區限行與牌照管制等。

問:禁摩政策對摩託車產業有什麼影響? 答:都市內銷市場實質關閉,整車廠轉向農村代步、中大排量休閒機種與海外出口,產業形成內銷抑制、出口主導的特殊結構。

問:電動兩輪車會完全取代燃油摩託車嗎? 答:在都市通勤場景,電動兩輪車的替代趨勢明確;但在丘陵、長途與運載等場景,燃油機種仍具備動力與續航優勢,兩條技術路線將長期並存。

結論

廣州這次闢謠訊號再次確認,中國核心城市的禁摩政策短期內不會實質鬆動。對兩輪車產業而言,真正的長期訊號不在於政策是否反轉,而在於產業如何在出口規模化、電動化滲透與供應鏈重組之間找到新的平衡。這條產業曲線的斜率,將由電池成本、海外需求與品牌升級三個變數共同決定。