歐洲熱浪驅動的中國製冷出口鏈:移動冷氣、壓縮機與熱泵出海的製造業結構訊號

歐洲熱浪頻繁與住宅空調滲透率長期偏低,正結構性拉動中國移動冷氣、風扇與熱泵出口鏈;本文從壓縮機、製冷劑與能效三條成本曲線,解讀製造業出海的長期訊號。

TL;DR

歐洲熱浪頻率上升與住宅空調滲透率長期偏低,正結構性地拉動中國移動冷氣、電風扇與熱泵的出口動能;壓縮機、製冷劑與能效三條成本曲線,決定了這條製造業出海供應鏈的長期定價權與品類升級方向。

背景脈絡

回顧過去一年,歐洲多次出現破紀錄高溫。根據公開資料顯示,西歐與南歐多國在 2025 年夏季先後刷新歷史均溫紀錄,部分地中海沿岸城市的單日最高氣溫長時間停留在攝氏四十度以上。與高溫事件並存的是歐洲住宅空調滲透率長期偏低的結構性落差——業界估算,德國、英國、法國等主要經濟體的家戶空調裝機率約在一成上下,與美國、日本超過九成的滲透率形成顯著對比。極端高溫與低滲透率的組合,讓移動冷氣、可攜式風扇與安裝門檻較低的製冷設備,成為短期內最能吸收需求增量的品類,也讓歐洲從過去被歸類為「非空調市場」的標籤,快速轉變為中國製冷供應鏈必須重新評估的結構性出口目的地。

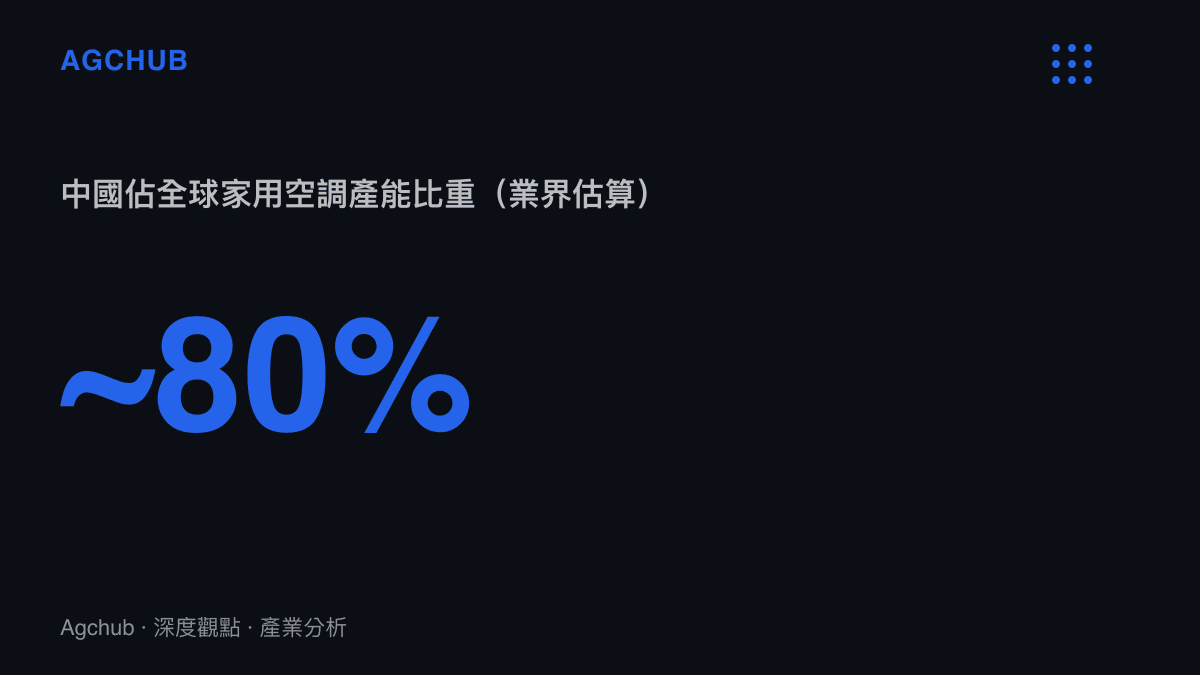

中國是全球家用空調產能最集中的製造基地,業界估算其產量佔全球比重達到八成左右,壓縮機、熱交換器、電子膨脹閥與製冷劑的上遊聚落集中度同樣居於領先位置。這條供應鏈下遊透過 OEM 代工與品牌出口兩條路徑進入歐洲市場,前者承接歐洲零售商與通路商的貼牌訂單,後者則嘗試以自有品牌建立長期溢價。歐洲降溫需求的爆發,等於把中國製冷出口鏈放到一個更嚴格的檢驗架構下——既要承接短期量,也要應對歐盟能源法規對品類結構的長期倒逼。從產業結構角度看,這是一條由極端氣候事件驅動、卻被長期法規與能效政策定型的供應鏈,短期天氣訊號與長期政策訊號在同一條鏈上交會,使出口數據的解讀必須同時納入季節波動與法規遷移兩個維度,單看年增率很容易誤判這條鏈的真實位置。

關鍵事實

- 需求端訊號:據報導,2025 年夏季歐洲多國出現破紀錄高溫,主要城市的空調與風扇零售量明顯攀升。

- 滲透率落差:業界估算西歐主要經濟體住宅空調滲透率約一成上下,明顯低於美國、日本九成以上的水準。

- 產能集中度:公開資料顯示,中國家用空調產量佔全球比重約達八成,壓縮機自給率與出口規模均居前列。

- 品類結構:移動冷氣與便攜式風扇因「免安裝」特性,成為低滲透率市場短期吸收需求增量的主要品類。

- 法規變數:歐盟 F-Gas 法規持續削減高 GWP 製冷劑配額,並透過能源標示與生態設計指令拉升能效門檻。

- 政策對接:歐盟能源自主與建築電氣化路線,將熱泵定位為長期供暖脫碳的關鍵品類,與季節性降溫需求形成雙軌拉動。

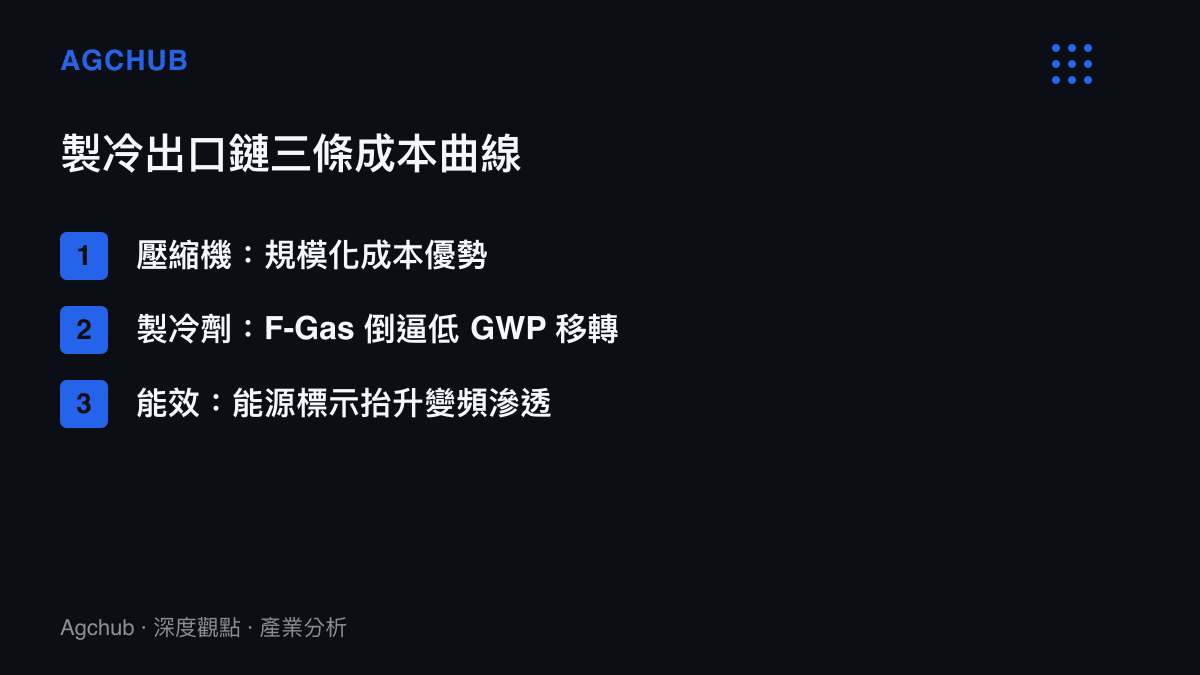

影響分析:壓縮機、製冷劑與能效三條成本曲線

移動冷氣與便攜風扇的增量,對供應鏈上遊的拉動並不對稱。壓縮機是製冷設備中成本佔比最高的零組件之一,其效率直接決定整機能效標示落在哪一級,也間接決定機型能否跨過歐盟生態設計指令的最低門檻。中國壓縮機廠經歷多年規模化擴產後,在旋轉式與渦卷式壓縮機的成本曲線上已建立明顯優勢,這也是中國品牌能在歐洲中低階市場快速放量的結構性原因。壓縮機同時是熱泵整機的關鍵零組件,其變頻化進度會直接傳導到熱泵的季節性能效比(SCOP),進而影響整機在歐盟能源標示上的落點與補貼資格。換言之,壓縮機不只是零組件報價的問題,而是牽動整機在歐洲市場定價層級與政策紅利的樞紐變數,這也是為什麼頭部廠商會把壓縮機自製率與變頻滲透率列為歐洲業務的首要追蹤指標。

製冷劑則是另一條被法規重塑的成本曲線。歐盟 F-Gas 法規持續削減 HFC 類高 GWP 製冷劑的配額,迫使出口歐洲的機型向 R32、R290 等低 GWP 替代品移轉。R290(丙烷)具備極低 GWP,但其可燃性對壓縮機設計、充注量與整機認證提出更高要求,這條轉換曲線會逐步抬高歐洲市場的技術門檻,也墊高二三線品牌的合規成本。配額削減本身會放大製冷劑價格的週期波動,讓整機廠的原料成本管理難度上升,旺季備貨階段尤其容易出現價格跳升。製冷劑成本管控已成為家電售後與整機定價模式中的關鍵變數,這與小米空調提出十年免費加氟承諾背後所反映的製冷劑成本邏輯,屬於同一條供應鏈訊號——兩者本質上都是在處理製冷劑這項受法規與商品週期雙重定價的原料。

能效則是第三條曲線。歐盟能源標示由 A 至 G 分級,加上生態設計指令的最低能效要求,實際上把低效機型擋在門外。對中國廠商而言,要在歐洲市場維持溢價與份額,必須把變頻技術、熱交換器面積與電控板效率同步拉升,這會改變出口結構——從過去以低價定頻機型為主,逐步轉向變頻、低 GWP 製冷劑與熱泵一體化的品類組合。品類結構升級的淨效果,是出口單價與毛利結構同步上移,但也墊高新進入者的資本門檻,使產業集中度進一步向頭部廠商傾斜。對於原本依賴低階定頻機型出口的中小型組裝廠而言,能效門檻上移等同於一場被動的去產能,欠缺變頻電控與低 GWP 製冷劑整合能力的廠商,將在兩到三個產品週期內被擠出主流供應鏈。

除了零組件與法規,季節性與物流也是這條出口鏈的結構性變數。歐洲降溫需求高度集中於夏季尖峯,使出口訂單前置期必須壓縮在春季完成,這對海運艙位、港口吞吐與庫存週轉形成壓力。業界估算,家用空調與移動冷氣的歐洲線海運週期約需四到六週,廠商必須以預測性備貨對應需求峯值,一旦熱浪時點偏移,庫存與現金流壓力就會同步放大。這項特徵使具備跨季節產能調節與多區域倉儲能力的頭部廠商,享有額外的結構性溢價——他們可以在淡季以較低艙位費率鎖定運力,並以歐洲在地倉儲吸收需求時點的不確定性,這正是中小型出口商難以複製的能力門檻,也是出口數據背後最容易被忽略的一層。回顧過去幾次夏季高溫事件可以觀察到一個規律:凡是具備歐洲前置倉的廠商,其旺季出貨成長曲線明顯較為平滑,而完全依賴訂單生產再海運的廠商,則容易在七月與八月出現斷貨與急單溢價並存的現象,這正是物流能力轉化為財務報表差異的具體通道。

趨勢判斷:熱泵與品牌出海是長期主軸

熱泵是這條出口鏈中最具長期彈性的品類。歐盟在能源自主政策下推進建築電氣化與供暖脫碳,熱泵同時涵蓋製冷與供暖功能,對接歐洲冬季供暖與夏季降溫的雙重需求,需求曲線的季節性明顯低於移動冷氣。中國熱泵廠在壓縮機、閥件與整機整合上具備成本優勢,但歐洲市場對安裝服務、售後網路與品牌信任度的要求遠高於移動冷氣,這意味著熱泵出海的本質是品牌出海,而非單純的代工出口。熱泵需求結構的穩定性高於季節性移動冷氣,這也是頭部廠商願意長期投入歐洲在地化服務團隊的財務理由——他們在評估歐洲業務時,更接近在計算一條十年期的現金流,而不是一波天氣紅利。必須同時留意的是,這條出海主軸與歐洲此前浮現的空調進口限制訊號並存,意味著廠商要同時面對貿易政策風險與能效法規風險兩道變數,單純依賴成本優勢已不足以支撐長期份額。

品牌矩陣的建立,會是下一階段觀察中國製冷出口鏈的關鍵指標。頭部廠商已透過併購、自有品牌與在地化服務團隊,逐步建構從代工走向品牌的轉型路徑;二三線品牌則受制於合規成本與售後網路密度,可能被擠壓到低毛利的代工環節。供應鏈重組的淨效果,是中國製冷產業的歐洲業務利潤結構將逐步分化——能跨過法規、品牌與服務三道門檻的廠商,才享有長期定價權。對應到資本市場的觀察框架,這條鏈的估值溢價會逐步從單純的出貨量指標,移轉到歐洲品牌營收佔比、售後服務覆蓋率與變頻機型滲透率三個結構性變數,而出貨量本身會退化為落後指標,這是觀察這條鏈時最容易被舊框架誤導的地方。

常見問題 FAQ

歐洲為什麼突然需要這麼多降溫設備? 歐洲住宅空調滲透率長期偏低,加上近年熱浪頻率與強度上升,短期內只能依靠移動冷氣與便攜風扇等免安裝設備吸收需求增量,長期才會逐步帶動固定式空調的裝機成長。

中國廠商在這條出口鏈的優勢是什麼? 主要在壓縮機、熱交換器與整機組裝的規模化成本優勢,加上完整的上遊零組件供應體系,讓中國廠商能快速回應歐洲市場的季節性需求波動,並在變頻化與低 GWP 製冷劑轉換上掌握節奏。

歐盟法規會怎樣改變這條供應鏈? F-Gas 法規削減高 GWP 製冷劑配額,能源標示與生態設計指令則持續抬升能效門檻,兩者共同迫使出口品類向低 GWP 製冷劑、變頻機型與熱泵升級,並墊高二三線品牌的合規成本。

熱泵為什麼被視為長期主軸? 熱泵同時滿足供暖與製冷需求,對接歐洲建築電氣化與供暖脫碳政策,長期需求結構比季節性的移動冷氣更穩定,但也更需要品牌、安裝與售後服務的長期投入。

結論

歐洲熱浪創造的不是一次性出口紅利,而是中國製冷出口鏈的結構性重組訊號。壓縮機的規模優勢、製冷劑的法規移轉與能效標準的持續抬升,共同決定了哪些廠商能留在歐洲市場;熱泵與品牌出海則劃定下一階段的長期主軸。對產業觀察者而言,這條鏈的長期定價權,最終會落在能整合零組件、法規合規與在地化服務的少數頭部廠商身上,而季節性移動冷氣的出口增量,只是這條長期曲線上的一個短期波動訊號。觀察這條鏈時,建議把出口數量、品類結構與品牌營收佔比三個指標合併解讀,才能區分短期天氣紅利與長期供應鏈重組的差異。