雪糕大範圍滯銷的產業鏈解讀:冰櫃耗電成本、白牌擠壓與季節性品類定價結構的長期訊號

2026 年夏季中國雪糕行業出現大範圍滯銷,終端店家反映銷售利潤難以覆蓋冰櫃電費。本文從冷鏈耗電成本、白牌擠壓、消費降級與季節性庫存周轉四個面向,解讀冷飲產業鏈的定價結構訊號。

摘要

2026 年夏季中國雪糕行業出現大範圍滯銷,部分終端店家反映銷售利潤已難以覆蓋冰櫃電費支出;此現象並非單純氣候或口味問題,而是冷飲產業鏈在冷鏈耗電、白牌擠壓、消費降級與季節性庫存周轉四重壓力下的結構性訊號,其影響會沿上遊原料商、代工廠與冷鏈物流逐層傳導。

產業滯銷的背景脈絡

回顧過去一年,中國冷飲市場經歷了一輪明顯的擴張與收縮交替。2021 至 2023 年間,鐘薛高、蒙牛、伊利、和路雪等龍頭品牌相繼推出單價人民幣 10 元以上的高階產品,帶動行業整體噸價上行,同時也吸引了大量區域性白牌與代工廠進入。然而進入 2026 年夏季,終端銷售動能明顯放緩,社羣平臺上出現多家便利商店與冷飲專賣店主反映「銷售利潤甚至難以覆蓋電費」的說法,這項訊號需要從產業鏈成本結構而非單一消費情緒來解讀。

雪糕屬於典型的冷鏈依賴型快速消費品,從原料、生產、冷鏈運輸到終端冰櫃陳列,每一環節都對溫控與耗能有剛性需求。終端銷售放緩直接放大了固定成本在單位毛利中的佔比,使原本薄利的品類在高溫季節反而呈現「賣越多、虧越多」的結構性矛盾。

關鍵事實

- 事件時間:2026 年夏季(高溫旺季)

- 涉及產業:中國冷飲、雪糕與冰淇淋製造及終端零售

- 核心現象:行業出現大範圍滯銷,終端店家反映利潤難以覆蓋冰櫃電費

- 產業鏈關鍵環節:冷鏈物流、終端冰櫃耗電、白牌代工、品牌定價、通路鋪貨

- 結構性背景:過去數年高階化擴張後,品類噸價與消費意願出現背離

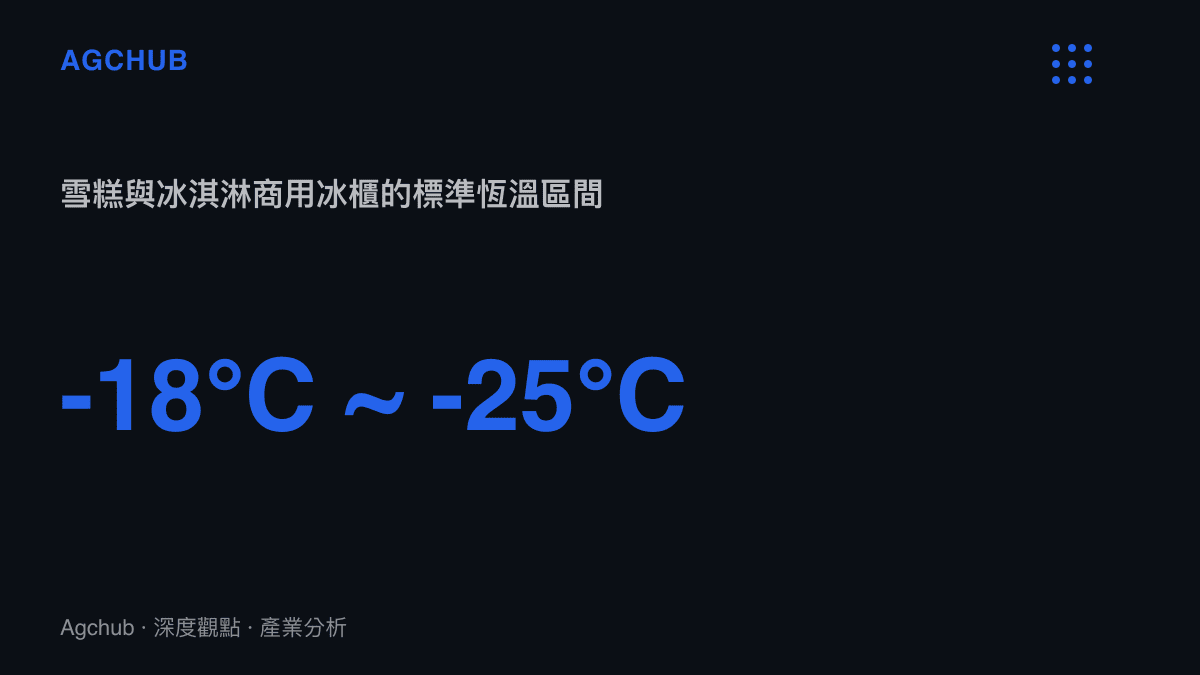

冰櫃耗電與冷鏈成本結構

雪糕與冰淇淋的終端陳列高度依賴直立式或臥式低溫冰櫃,須維持攝氏零下 18 度至零下 25 度的恆溫環境。據業者反映,單臺商用冰櫃在夏季高峯期的耗電量顯著高於淡季,而電費屬於剛性固定支出,與實際銷售量無直接連動。當銷售動能放緩,每支雪糕分攤的電費成本便反向上升,侵蝕原本就薄的單品毛利。

這個機制與一般快速消費品不同。常溫快速消費品(如包裝水、零食)的終端陳列成本主要為貨架佔用費與上架費,與耗電關聯較低;而冷飲的冰櫃既是陳列設備,也是持續耗能的固定資產。業界估算,一臺中型商用冰櫃的月度電費支出在夏季高峯可能佔單店冷飲品類毛利的相當比重,但精確比例因門市規模、電價區段與冰櫃能效等級差異極大,不宜以單一數字概括。

冷鏈運輸環節同樣存在規模經濟門檻。冷飲配送必須使用冷藏車或保溫箱搭配冷媒,單趟運輸成本明顯高於常溫品類。當終端訂單量下滑,配送頻次若不隨之調降,單位物流成本便會上升;但調降頻次又可能造成斷貨與品項不齊,進一步壓抑銷售。這種兩難是冷飲通路在淡旺季切換時的典型管理課題。

白牌擠壓與品牌定價

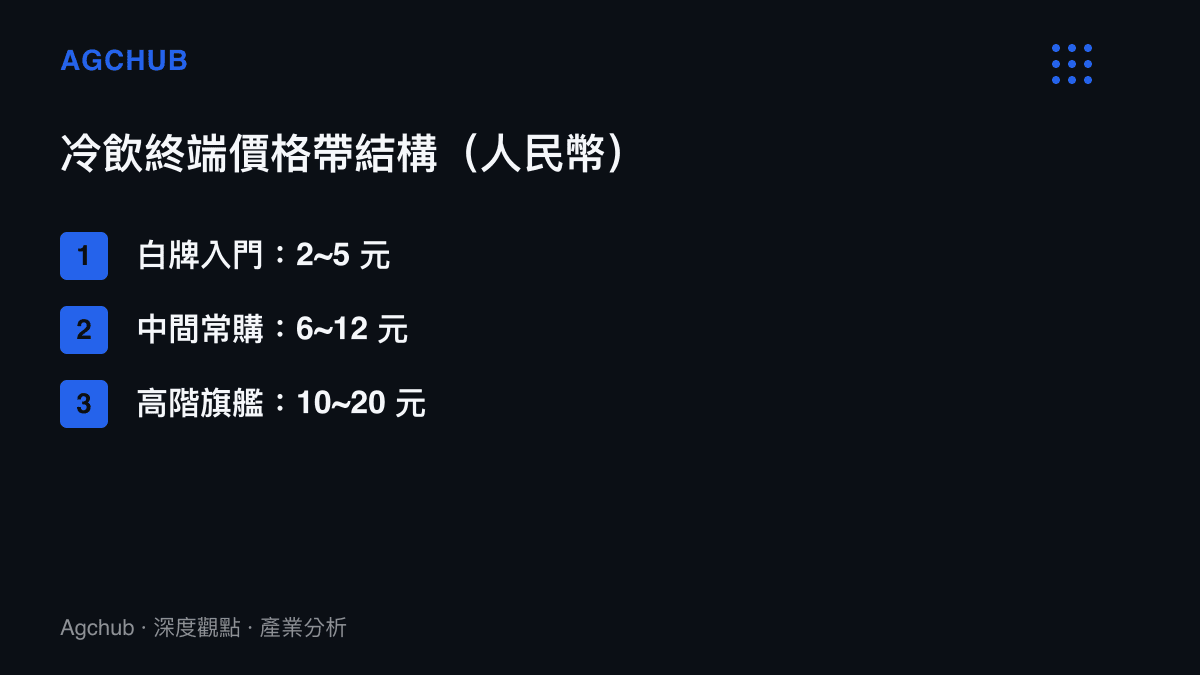

過去數年,冷飲行業的定價結構出現明顯的兩極化。一方面,龍頭品牌透過原料升級(如生牛乳、可可脂、果肉顆粒)與品牌行銷推動單價上移,主力價格帶一度拉升至人民幣 10 至 20 元區間;另一方面,區域性白牌與代工廠以人民幣 2 至 5 元的價格帶大量鋪貨,依託於成熟的代工供應鏈快速複製熱門品項。

當消費降級壓力浮現,中間價格帶(人民幣 6 至 12 元)受到最明顯的擠壓。消費者在價格敏感度上升時,傾向於要麼向下選擇白牌滿足解暑需求,要麼偶爾向上選擇具品牌溢價的旗艦品項作為體驗性消費,而中間帶的常購型產品最容易受到替代。這與 包裝水與飲料產業的供應鏈結構轉型中所觀察到的消費降級訊號一致:消費者將日常解渴功能從高價品類剝離,回歸基礎需求。

品牌商面對白牌競爭,通常採取兩種策略:其一是推出副線或入門款下探價格帶,其二是加大冰櫃投放與陳列資源以爭奪終端可見度。但前者壓縮自身毛利結構,後者則進一步推高終端固定成本,兩者都會放大本輪滯銷對產業鏈的衝擊。

通路結構與季節性庫存周轉

雪糕是典型的季節性品類,全年銷售高度集中在 6 至 8 月的夏季旺季,淡季銷售量往往僅為旺季的零頭。這種季節性特徵使庫存周轉管理成為冷飲產業鏈的核心能力。廠商通常在春季提前備貨,依託冷庫儲存以迎接旺季;若旺季銷售不如預期,庫存將在冷庫中持續累積,既佔用資金,又產生持續的冷鏈儲存成本。

終端通路同樣面臨品項汰換壓力。便利商店的冰櫃容量有限,滯銷品項若不能快速周轉,將擠佔暢銷品的陳列空間,形成負回饋循環。門市經營者在電費壓力下,傾向於下架周轉較慢的中高價品項,改鋪周轉快、毛利雖低但現金回收迅速的白牌產品,這進一步強化了白牌擠壓品牌的結構性訊號。

這類「季節性品類遇上冷鏈固定成本」的結構性矛盾,並非冷飲產業獨有。季節性農產品如西瓜、荔枝等在集中放量期同樣面臨冷鏈擴張與消費替代下的定價壓力,相關機制可參見西瓜價格大跳水背後的農產品定價結構分析:供給集中放量、冷鏈擴張與消費替代共同壓制品類噸價,冷飲與季節性生鮮在供應鏈邏輯上具有結構可比性。

影響分析

雪糕終端滯銷的訊號會沿產業鏈向上遊原料、代工製造與冷鏈物流逐層傳導,並在不同環節呈現非對稱的壓力分布,這正是把單一滯銷現象放大為產業鏈重組訊號的關鍵環節。

上遊原料商的量價結構調整

冷飲上遊原料主要包括乳製品(奶粉、無水乳脂、煉乳)、糖、可可製品(可可脂、可可粉)、果料與穩定劑等添加物。高階化擴張階段,品牌商對乳脂含量與可可脂使用比例的提升,帶動相關原料噸價階梯式上行;當終端需求放緩,原料採購合約的量價結構會同步修正。

龍頭品牌通常以年度合約鎖定部分採購量,區域白牌則以現貨採購為主。當需求收縮,現貨端原料價格的回落會先反映在白牌成本曲線上,使白牌的價格競爭力進一步增強,反向擠壓品牌溢價空間。乳製品國際行情方面,全球乳製品拍賣(GDT)等公開報價機制的價格波動,會透過進口報價傳導至中國冷飲原料成本;可可價格近年因西非主產區供應緊張而處於相對高檔,巧克力塗層類雪糕受影響最為顯著;糖價則受國際原糖期貨與國內甘蔗、甜菜收成共同影響。這三類大宗原料的價格訊號,構成冷飲成本曲線的外生變數,使終端定價壓力向上遊傳導時並非線性,而是疊加了國際大宗行情的擾動。

代工廠訂單與產能利用率

成熟的冷飲代工供應鏈是白牌能快速鋪貨的基礎。中國境內若幹區域聚集了冷飲代工廠,可在數週內複製主流品項。旺季前,代工廠產能通常被龍頭品牌與白牌客戶共同填滿;當終端滯銷,代工廠面臨訂單縮減與旺季產能閒置的雙重壓力。

為維持產能利用率,代工廠傾向於降低起訂量門檻、縮短交付週期以吸引中小白牌客戶,這進一步降低了白牌進入門檻,鞏固「龍頭品牌+白牌長尾」的雙極結構訊號。同時,代工廠的設備專用性較高——冰淇淋凝凍機、隧道式速凍線與模具均屬專用資產,難以跨品類轉換,這意味著產能閒置成本無法透過短期轉單消化,只能透過壓低加工費與龍頭品牌重新議價來分攤,進一步壓縮產業鏈中段的利潤空間。

冷鏈物流的旺季產能利用率風險

冷鏈物流是冷飲產業鏈中資產最重的環節之一。冷藏車輛、冷庫與終端配送網絡的固定投資高,產能利用率對盈利具有決定性影響。冷飲旺季集中於夏季數月,物流商依賴旺季高負荷運轉分攤全年固定成本;若旺季配送量下滑,單位物流成本將顯著上升,規模較小的區域配送商因議價能力弱、客戶集中度高,受衝擊最大。

部分物流商可能轉向生鮮電商、冷凍食品等其他品類以填補產能,但跨品類切換涉及溫區、包裝與配送時效的重新匹配,短期內難以完全抵消冷飲訂單下滑的影響。此外,冷庫儲存環節同樣面臨壓力——旺季備貨未及消化、庫存被迫延長儲存期,將推升倉儲成本並佔用冷庫庫容,反向擠壓其他需要低溫儲存的品類,形成冷庫資源的重分配效應。

趨勢判斷

從產業鏈視角觀察,本輪雪糕滯銷傳遞出三項長期訊號。第一,冷飲行業過去數年的高階化擴張面臨需求端驗證壓力,品類噸價上行需要真實的消費意願支撐,單純依靠品牌行銷與原料升級推動的價格帶上移,在消費降級環境下會被快速修正。第二,終端冰櫃作為冷鏈的最後一環,其耗電成本將成為冷飲品牌與通路談判時的顯性議題,未來可能出現品牌商分攤電費、或租賃節能冰櫃等新型通路合作模式。第三,白牌與代工供應鏈的成熟度持續提升,將壓縮品牌溢價空間,行業可能走向「龍頭品牌+白牌長尾」的雙極結構,中間帶品牌生存空間收窄。

在上述影響分析的基礎上,產業鏈環節間的垂直整合與議價權重組將加速。龍頭品牌為保護毛利,可能透過參股或長期合約綁定上遊乳源、自建區域冷庫與冷藏車隊,將冷鏈成本從外部定價轉為內部攤提;而缺乏規模的白牌與中小配送商則在價格競爭中持續折損,進一步強化龍頭品牌與白牌長尾並存、中間帶品牌萎縮的雙極格局。

常見問題 FAQ

今年雪糕為什麼賣不動?

據終端店家與業者反映,主因包括消費降級下中間價格帶被白牌替代、終端冰櫃耗電等固定成本侵蝕毛利,以及過去數年高階化擴張使品類噸價與消費意願出現背離,並非單純氣候或口味問題。

雪糕行業的利潤為何難以覆蓋電費?

商用冰櫃須全年維持低溫,夏季高峯耗電量顯著,電費屬於與銷售量脫鉤的剛性固定成本。當銷售動能放緩,每支雪糕分攤的電費反向上升,薄利品類便出現「利潤難覆電費」的結構性現象。

冷飲產業鏈會怎樣調整?

業界預期將出現三項趨勢:高階化擴張修正、冰櫃耗電成本進入品牌與通路的顯性談判、以及行業走向龍頭品牌與白牌長尾並存的雙極結構,中間帶品牌生存空間收窄;上遊原料、代工與冷鏈物流環節則面臨量價結構與產能利用率的同步調整。

雪糕滯銷會影響上遊哪些環節?

影響會沿產業鏈向上遊原料商(乳製品、可可、糖)、代工廠與冷鏈物流傳導,體現為現貨端原料價格回落強化白牌成本優勢、代工廠產能閒置壓低加工費、以及區域冷鏈配送商旺季產能利用率下滑,三者共同壓縮產業鏈中段的利潤空間。

結論

2026 年夏季的雪糕大範圍滯銷,表面是終端銷售動能放緩,實質是冷飲產業鏈在冷鏈耗電、白牌擠壓、消費降級與季節性庫存周轉四重壓力下的結構性調整。終端「利潤難覆電費」的說法,揭示出冷飲品類與常溫快速消費品在成本結構上的根本差異——冰櫃既是陳列設備,也是持續耗能的固定資產,使銷售波動被放大為利潤波動;而滯銷訊號沿上遊原料、代工與冷鏈物流的逐層傳導,進一步把單季銷量起伏放大為產業鏈定價權與產能配置的長期重組訊號。對投資人與產業觀察者而言,需關注的並非單季銷量起伏,而是冷飲產業鏈定價權、通路成本分攤機制與垂直整合節奏的長期重組訊號。