中國 2026 上半年 GDP 695,704 億元、同比增長 4.7% 的結構解讀:三大需求貢獻率與產業位移訊號

據國家統計局公布,2026 年上半年中國 GDP 達 695,704 億元人民幣、同比增長 4.7%。本文從最終消費支出、資本形成總額與貨物服務淨出口三大需求的貢獻結構,拆解增速背後的產業鏈傳導方向與政策意涵。

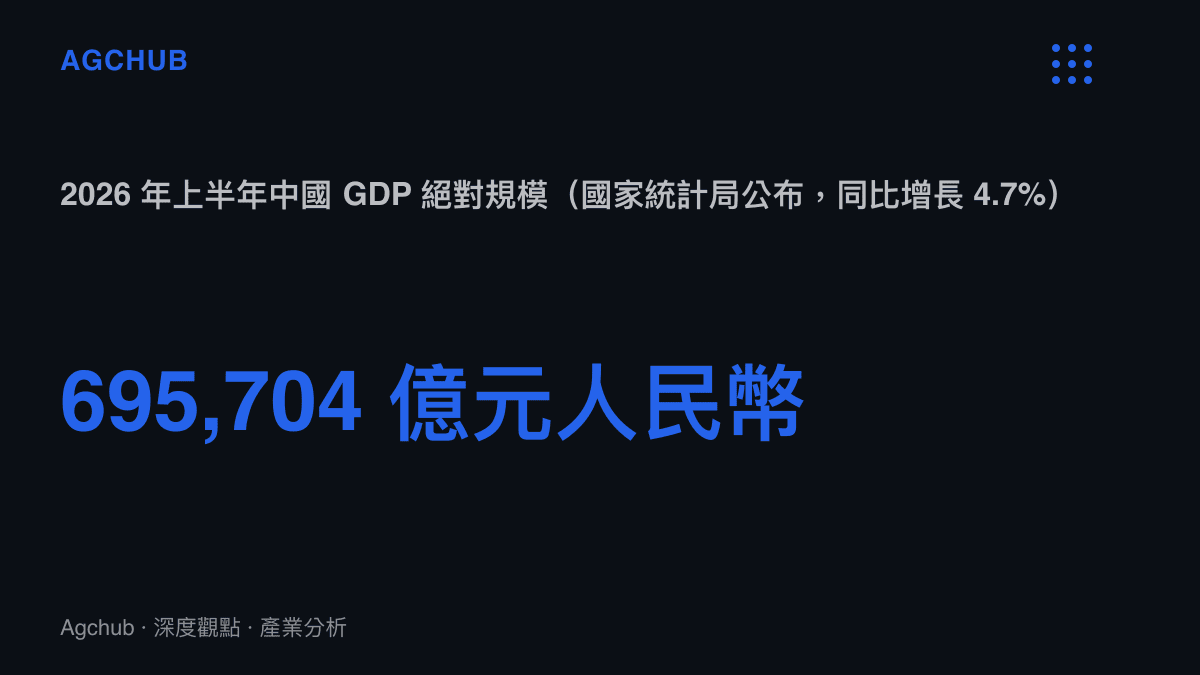

根據國家統計局最新公布,2026 年上半年中國國內生產總值(GDP)達 695,704 億元人民幣,按可比價格計算同比增長 4.7%。這是一組既反映短期政策託底效果、也折射中長期結構壓力的總量數據。當增長率維持在官方目標區間附近,真正的產業訊號往往不在總量曲線本身,而在支撐它的需求結構——也就是最終消費支出、資本形成總額,以及貨物和服務淨出口三大拉動力量的相對貢獻。本文從這三股力量的結構拆解切入,說明 4.7% 背後的產業鏈傳導方向與政策意涵。

TL;DR 摘要

2026 年上半年中國 GDP 達 695,704 億元人民幣,同比增長 4.7%;據國家統計局公布的結構數據,最終消費支出仍是拉動增長的首要驅動力,資本形成與淨出口的邊際貢獻則反映投資節奏與外需變化的位移。解讀這組數字的重點,不是判斷單季增速高低,而是辨識三大需求結構背後的產業鏈傳導方向,以及第二、第三產業增速差所透露的轉型訊號。

關鍵事實(據國家統計局公布與公開資料)

- 數據口徑:2026 年上半年(1 至 6 月)中國 GDP 初步核算值。

- 絕對規模:695,704 億元人民幣。

- 增速:按可比價格計算同比增長 4.7%。

- 結構維度:由最終消費支出、資本形成總額、貨物和服務淨出口三大需求共同拉動。

- 政策背景:超長期特別國債、消費補貼、設備更新貸款與穩崗擴崗等工具在上半年陸續落地。

- 產業觀察重點:第二產業與第三產業的相對增速差、高技術製造與服務業的結構佔比變化、房地產鏈的調整壓力。

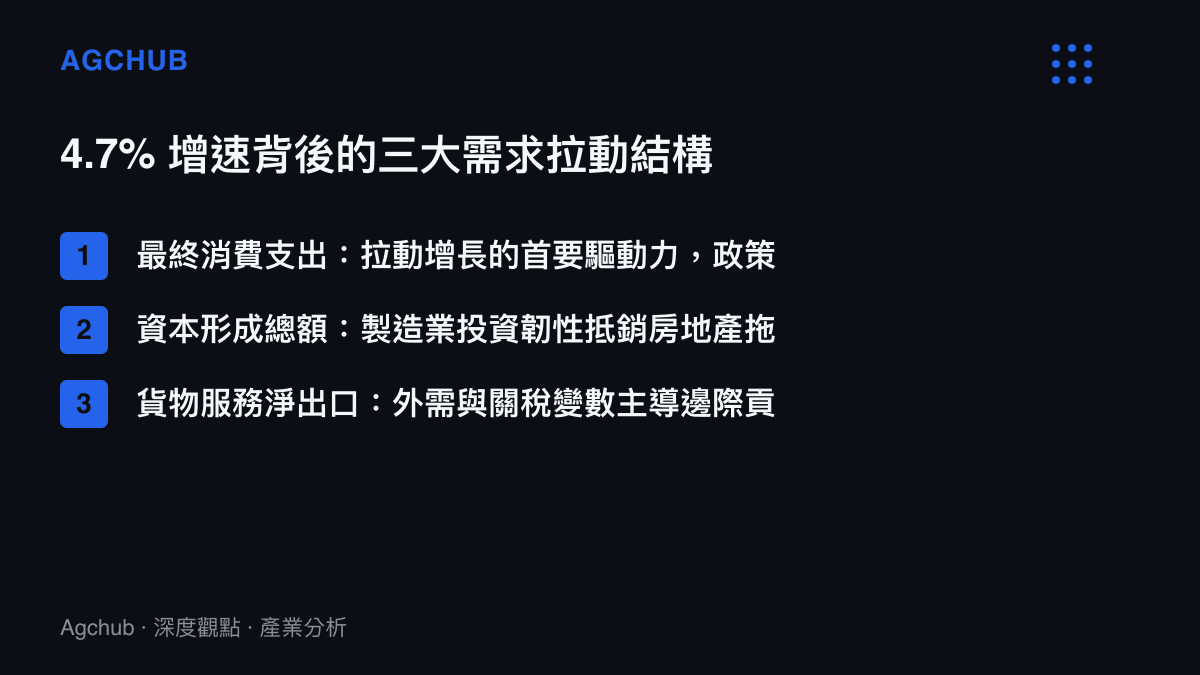

從三大需求結構拆解 4.7%

把單一的總量增速拆開來看,4.7% 的背後是三股力量疊加。最終消費支出長期是中國增長的壓艙石,其貢獻率的高低直接反映居民購買力與政策刺激的傳導效率。據國家統計局公布的口徑,上半年消費支出仍是增長首要拉動項,這與延續到第三批資金的國家補貼工具、以及地方消費券對家電、汽機車、家居等可選消費品類的拉動方向一致。超長期特別國債驅動的消費補貼產業鏈正是觀察這條傳導路徑的切入點:當財政資金直接補貼終端需求,短期可拉動名義增速,但中長期仍取決於居民可支配收入的結構性改善。換言之,消費支出的高貢獻率若是建立在政策脈衝之上,其持續性就需要審慎評估。

資本形成總額涵蓋固定資產投資與存貨變動,是觀察政策投資節奏與企業擴產意願的關鍵。上半年製造業投資、基礎設施投資與房地產投資三條主線的分化,決定了資本形成對 GDP 的邊際拉動。據公開資料顯示,製造業投資維持相對韌性,與設備更新貸款、技改補貼等產業政策工具直接相關;房地產投資仍在調整週期,對整體資本形成形成拖累。這種「製造強、地產弱」的組合,是判讀當前增速結構的背景脈絡,也意味著資本形成的質量正在從總量擴張轉向結構優化。

貨物和服務淨出口則反映外需與全球供應鏈重組的拉動。據報導,上半年出口在高技術產品、電動車、船舶與光伏等品類帶動下保持成長動能,但進口偏弱與貿易條件波動,使淨出口貢獻存在不確定性。國際需求收縮與關稅政策變化,會讓淨出口這一項的邊際貢獻在季度之間出現擺動,這也是 4.7% 這個總量數字背後最難預測的變數。對產業觀察者而言,淨出口的結構——亦即哪些品類在拉動、出口目的地如何分散——比淨出口總額更具訊號價值。

產業結構的位移訊號

增速總量相同的兩個時期,產業結構可能截然不同。觀察 2026 年上半年的結構變化,第二產業(工業與建築業)與第三產業(服務業)的相對增速,是判讀轉型方向的核心指標。當服務業增速持續高於工業,代表經濟重心向服務化位移;反之,若工業尤其是高技術製造增速領先,則反映產業升級與資本深化。上半年數據在兩者之間的相對位置,決定了「4.7% 是由誰貢獻」這個關鍵問題的答案。

從產業鏈視角,這組數據傳遞出幾個結構訊號。第一,高技術製造與裝備製造的增加值增速,長期高於整體工業平均,這對應到晶片、新能源、電池、高端裝備等資本密集產業的產能擴張;外資對高階製造的在地化佈局,亦是資本形成結構變化的一環——跨國資本追加在華投資的高階製造供應鏈訊號提供了一個觀察視角,其佈局方向與製造業投資韌性互為印證。第二,服務業內部出現分化,數位服務、研發與專業技術服務的增速,普遍快於傳統消費性服務業。第三,房地產與相關產業鏈仍在去化週期,對建築、建材、家居等行業的拉動效果偏弱。

這組結構變化對供應鏈定價的意涵在於:資源正持續從地產相關的低效率部門,向高技術製造與現代服務業重新配置。即使總量增速維持 4.7% 的溫和水準,產業層面的增長動能分布已與過去幾年明顯不同。對企業而言,這意味著訂價權與毛利率的來源,正從規模擴張轉向技術壁壞與供應鏈位置;對投資人而言,則意味著產業輪動的主軸,已從總量景氣轉為結構選股。

對產業鏈的傳導與影響分析

GDP 結構不只是統計數字,它直接映射到企業訂單、庫存與定價決策。最終消費支出貢獻偏高時,品牌、零售與消費性電子的終端需求相對穩定,渠道庫存壓力較低;當財政補貼集中於特定品類,相關供應鏈(例如家電、兩輪車、新能源車)會出現階段性的需求脈衝,企業需在補貼退坡前調整產能節奏,避免補貼結束後出現庫存堆積。資本形成結構中的製造業投資韌性,則意味著工業自動化、設備、機械與基礎零組件的訂單基本盤相對穩固,相關資本品製造商的景氣循環位置較佳。

淨出口的變動則直接影響航運、港口、跨境物流與外貿服務業的景氣。出口結構向高技術品類傾斜,對海運貨櫃運價、滾裝船運力(用於電動車出口)與相關港口資產的定價,產生結構性支撐。但若主要貿易夥伴的關稅政策收緊,這條傳導路徑會在短期內承受壓力,企業需要以產能分散與市場多元化來對沖,將出口組合從單一市場轉向東協、中東、拉美等區域,以降低集中度風險。

從勞動市場角度,服務業與高技術製造的相對擴張,決定了技能定價的方向。高技術製造的工程師、技術工人薪資中樞長期上行,而傳統服務業的基層薪資增長則受制於消費修復節奏。這也是為什麼居民可支配收入的結構性改善,會比總量增速更影響中長期消費動能——若工資增長集中在少數高技能崗位,整體邊際消費傾向的提升就會受限。

常見問題 FAQ

2026 年上半年中國 GDP 增長 4.7% 是高還是低? 4.7% 的同比增速屬於溫和增長區間。判斷高低需要對照官方年度目標與潛在增長率,單看絕對數值意義有限,重點在於結構是否健康、三大需求貢獻是否均衡,以及產業轉型方向是否延續。

GDP 的三大需求貢獻率是什麼? 指的是最終消費支出、資本形成總額、貨物和服務淨出口對 GDP 增長的拉動佔比。三者加總構成 GDP 增長的全部來源,觀察其相對結構可以判斷經濟增長是由消費、投資還是外需驅動,進而推斷政策與產業鏈的下一步方向。

4.7% 的增速對一般產業與就業有什麼影響? 總量增速維持溫和水準,意味著多數行業的整體訂單基本盤相對穩定;但產業之間差異擴大,高技術製造與現代服務業的擴張快於傳統行業,就業機會與薪資增長也會跟著結構位移,技能溢價將進一步擴大。

解讀這組 GDP 數據時要避免哪些誤區? 應避免只看總量增速而忽略結構,也避免把單一季度數據外推為長期趨勢。同時需區分名義增速與實際增速(按可比價格計算),並留意價格因素對產業感知的影響,以及基期效應對同比讀數的幹擾。

結論與趨勢判斷

2026 年上半年 695,704 億元人民幣、同比增長 4.7% 這組讀數,本質上是一組「總量穩、結構動」的數據。短期看,財政補貼與政策投資共同託底增速;中長期看,成長動能正從地產與傳統基建驅動,轉向高技術製造、現代服務業與高附加值出口。對產業觀察者而言,真正值得持續追蹤的不是下一次季報的增速小數點,而是三大需求貢獻率的邊際變化、第二與第三產業的相對增速差,以及消費修復的結構性訊號。這組結構數據的走向,將決定未來數季的供應鏈定價、企業投資節奏與勞動市場技能溢價,也會牽動資本市場對各產業板塊的重新定價。