從鄒市明夫婦近兩億虧損清償案,解讀名人IP資本化與線下重資產經營的現金流風險訊號

中國奧運拳擊金牌得主鄒市明與妻子冉瑩穎對外說明,其逾七年的搏擊健身與體育文化事業累計虧損近人民幣兩億元後已清償債務。本文從產業視角拆解名人IP資本化與線下重資產經營的現金流風險,以及個人品牌溢價轉換為經營現金流的重新定價訊號。

TL;DR 摘要

回顧過去一年,中國奧運拳擊雙金得主鄒市明與妻子冉瑩穎對外說明,其投入逾七年的搏擊健身與體育文化事業,在歷經大幅虧損後已完成債務清償;據陸媒與社羣問答平臺報導,累計虧損規模接近人民幣兩億元,鄒市明受訪時坦言「花了很多不該花的錢」。此一表態為觀察名人創業、個人IP資本化與線下重資產經營的現金流風險,提供了具體的產業研究素材,本文據此拆解其結構面訊號。

關鍵事實

- 主要當事人:鄒市明(中國奧運拳擊金牌得主)、冉瑩穎(媒體人、事業共同經營者)。

- 事業體領域:搏擊健身中心、體育文化與賽事推廣等相關業務(據公開資料)。

- 時間跨度:據報導約七年。

- 虧損規模:據陸媒報導累計接近人民幣兩億元,確切數字未經獨立財報核實。

- 最新進展:當事人對外表示已還清相關債務,清償的具體資金來源與機制未在來源中說明。

- 關鍵表態:鄒市明受訪時稱「花了很多不該花的錢」。

背景脈絡:從競技資產到商業資產的轉換

鄒市明為中國少數在奧運舞臺兩度奪金的拳擊選手,2008年北京奧運與2012年倫敦奧運的成績,使其累積了相當程度的國民知名度與品牌資產。退役前後,他與妻子冉瑩穎陸續投入搏擊健身、體育文化與賽事推廣等業務,試圖將競技生涯累積的個人品牌轉換為可持續經營的商業資產。

這條路徑在全球體育產業並不罕見。知名運動員退休後跨入創業,本質上是將「個人IP」這項無形資產貨幣化,再透過線下場館、培訓體系、賽事營運或品牌授權等載體變現。然而,競技場上的品牌溢價能否順利轉移至重資產、長周期的實體經營,本身就是產業結構上的開放問號。本案例值得產業觀察者記錄,重點並不在於單一當事人的成敗,而在於它具體展示了這條轉換鏈上最容易出現現金流斷點的環節。

從產業結構看,中國的搏擊與健身訓練市場過去十年處於快速擴張期,資本與社羣注意力同步湧入,場館數量、連鎖品牌與賽事數量都顯著增加。但這個市場的供給側高度分散、單店資本支出偏高、教練人力流動率大,且消費者的付費意願受到在地可支配所得與運動習慣雙重制約。換言之,這是一個「品牌敘事容易、單店獲利困難」的品類,名人光環能降低早期的獲客成本,卻無法改變單店模型的經濟本質。

關鍵數據與結構拆解

根據陸媒與社羣問答平臺的報導,該事業體在約七年間累計虧損接近人民幣兩億元,最終由當事人對外說明已清償債務。需特別說明,此一數字為媒體報導與當事人自述口徑,並未經獨立財報核實,分析時應保留合理區間,以下討論以結構拆解為主,不對單一絕對數字過度推論。

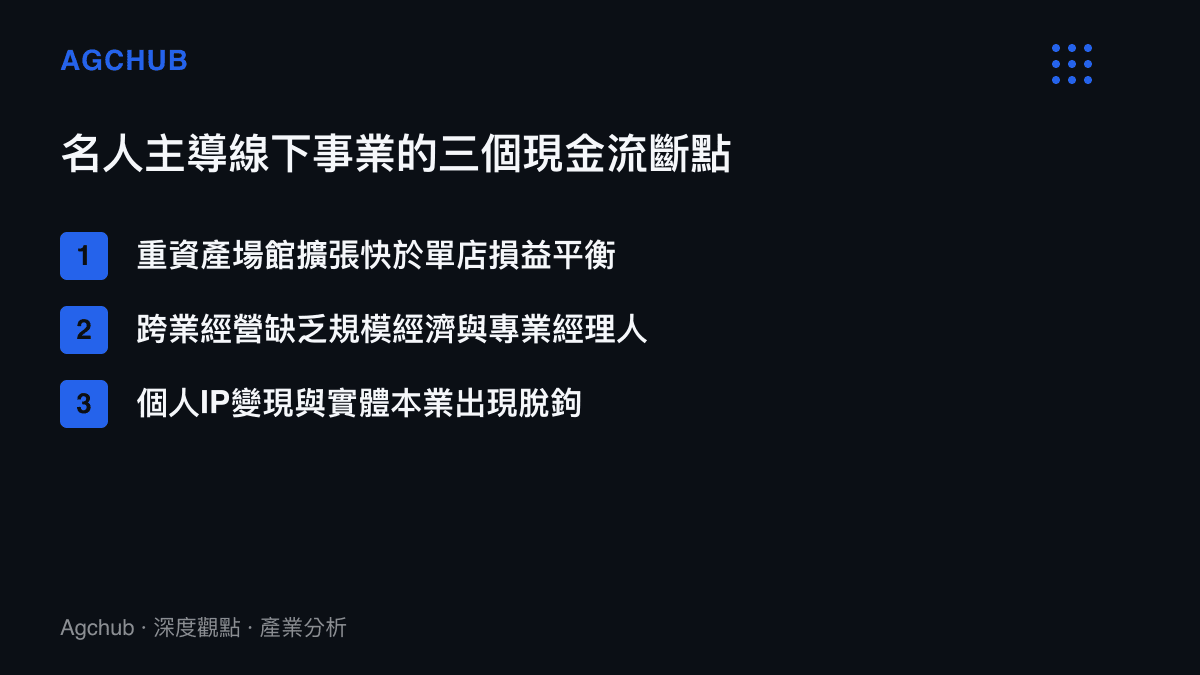

拆解這類名人主導的線下運動場館事業,現金流出通常集中在三個機制層位置:

- 場館建置與裝修的前期資本支出,包含租金押金、設備與裝修攤提。

- 日常營運的人力成本,包括教練、行政與行銷團隊的固定薪資。

- 為維持品牌曝光而投入的賽事推廣、公關與內容產製費用。

相對而言,現金流入端(會員費、培訓課程、授權與賽事收入)受限於單店服務半徑與在地客羣規模,擴張速度往往跟不上資本支出的節奏。當多個據點同時處於培養期,整體事業便容易陷入「收入線性成長、成本階梯式跳升」的不對稱結構,這正是線下服務業規模化過程中最常見的現金流陷阱。

若進一步以單店經濟模型推估,業界普遍認為一線城市的中型搏擊或健身場館,前期資本支出(含裝修、設備與押金)往往達到數百萬元人民幣等級,而月度會員費與私教課程收入的累積,通常需要兩到三年才逼近損益平衡。這意味著在第一家店尚未走完一個完整景氣循環、驗證其現金流自償能力之前,便以連鎖化節奏同步複製多家據點,等於把一個尚未封閉的虧損公式放大數倍。一旦擴張期的外部融資環境收緊,或品牌曝光的邊際獲客效益遞減,整個事業體的現金流就會在極短時間內,由擴張性的「成長敘事」轉為修正性的「止血壓力」。

影響分析:名人創業的現金流風險模型

「花了很多不該花的錢」這句話,若放入產業分析的框架,對應的並非單純的揮霍,而是一種常見於高速擴張期的資源錯置。名人創業者在事業早期通常具備兩項優勢:一是個人品牌帶來的低成本注意力,二是相對容易取得的合作機會與融資管道。這兩項優勢在順風期會掩蓋經營結構的脆弱,使經營者傾向以擴張規模來驗證品牌價值,進而在邊際效益遞減的據點或品類上持續投入。

這也是為何體育與娛樂名人主導的事業,經常出現「前期估值敘事高於實際現金流」的現象。與此呼應的是,近年創作者與名人經濟在稅務合規、成本結構與變現效率上已多次浮現根本性缺口,相關討論可見於 創作者經濟的合規與結構性缺口 一文。

從資產負債的角度看,本案另一個觀察重點是債務最終如何收尾。由當事人對外說明已清償相關債務,至於清償的具體資金來源與機制,來源中並未交代,本文亦不預設。值得產業研究者留意的是:當事業體本身無法以自身現金流支撐虧損,最終的修正成本回歸到個人與家庭的資產負債表時,名人創業的真實風險承擔機制才會顯形——個人品牌與個人財產之間的防火牆是否足夠,是所有類似路徑創業者都需嚴肅面對的問題,不應被早期的品牌溢價敘事所掩蓋。

進一步看治理結構,名人主導的事業常見一項制度面缺口:決策權高度集中於具備品牌號召力的個人,而專業經理人與財務長的實質話語權相對有限。當企業缺乏獨立的財務紀律與董事會層級的制衡,擴張決策容易被樂觀情緒與外部機會牽動,而不是建立在嚴謹的單店損益評估之上。這種治理缺陷與現金流風險互為因果,是判斷同類事業能否長期存續的關鍵變數,也直接決定了一次景氣循環下行時,事業體究竟是修正抑或崩塌。

趨勢判斷:個人IP資本化的重新定價

把視角拉長,本案例反映的是中國個人IP資本化進入重新定價階段的訊號。過去一段時間,運動員、藝人、創作者將個人品牌轉化為事業資產的模式,曾被市場給予較高的敘事溢價;但當總體環境進入現金流為王的檢驗期,缺乏規模經濟與專業治理結構的事業體,會率先被市場重新評估。

海外市場亦提供可對照的長期樣本。在北美與歐洲的職業運動生態中,退休明星跨業投入餐飲連鎖、服飾品牌、夜店與場館營運,而後遭遇現金流壓力的案例並不罕見,相關現象長期被體育經紀與財務規劃領域視為一個獨立的研究類別。這些案例的教訓高度收斂:能夠把競技場上的注意力變現,不等於能把線下重資產經營的單店模型跑通;當品牌溢價的衰減速度,快於實體事業現金流的成熟速度,兩者之間的缺口就會以虧損的形式集中爆發。把這組海外經驗對照本案,更能看出「品牌資產」與「經營現金流」分屬兩套不同的定價邏輯,前者由輿論與社羣注意力定價,後者由單店損益與資本效率定價,兩者不能用同一把尺衡量。

這並不代表名人創業的路徑失去價值,而是市場對「品牌溢價能否轉換為經營現金流」提出了更嚴格的驗證標準。對產業觀察者而言,未來追蹤此類事業的重點指標應轉向:單店模型損益平衡的時間、專業經理人團隊的到位程度,以及個人IP收入與事業體收入之間的拆分透明度。關於個人IP如何最大化並長尾變現的產業運作邏輯,可進一步參考 影視娛樂IP的商業化運作 的分析。

常見問題 FAQ

鄒市明夫婦的事業虧損規模有多大? 據陸媒與社羣問答平臺報導,其搏擊健身與體育文化相關事業在約七年間累計虧損接近人民幣兩億元,當事人其後對外表示已清償債務。確切數字未經獨立財報核實,引用時宜保留區間。

為什麼名人開設的線下運動場館容易出現現金流問題? 這類事業前期場館建置與裝修的資本支出高、人力成本固定,而會員費與培訓收入的擴張受限於單店服務半徑。當多個據點同時處於培養期,便容易出現收入線性成長、成本階梯式跳升的不對稱結構。

債務是怎麼還清的? 來源中僅記載當事人對外說明已還清債務,並未交代清償的具體資金來源或機制,外界不宜對此預設特定方式。

「花了很多不該花的錢」在產業分析上意味著什麼? 這句話對應的是高速擴張期常見的資源錯置,而非單純揮霍。名人創業者在早期因品牌優勢掩蓋了經營結構的脆弱,傾向以擴張規模驗證品牌價值,進而在邊際效益遞減的項目上持續投入。

這個案例對名人創業有什麼啟示? 主要啟示是個人品牌溢價必須通過經營現金流的檢驗。創業者應重視單店模型的損益平衡時間、專業經理人團隊的建立,以及個人IP與事業體財務之間的風險隔離。

結論

本案例的核心產業訊號,不在於單一事業的盈虧數字,而在於它清楚展示了「競技IP資本化」這條路徑上的機制層斷點:當個人品牌的注意力溢價無法轉換為線下重資產經營的穩定現金流時,最終的修正成本將回歸個人資產負債表。對於所有以個人IP為核心、考慮跨入實體經營的創業者而言,建立專業治理結構、嚴守單店損益紀律,以及區隔個人與事業的財務邊界,是避免重蹈相同路徑的三項基本原則。市場對名人創業的定價機制,正在從敘事驅動轉向現金流驅動,此一重新定價過程預料將延續相當一段時間。