SK 海力士美股隔夜暴漲與韓股大反彈:散戶爆倉強平、外資回流與半導體權重股的波動結構訊號

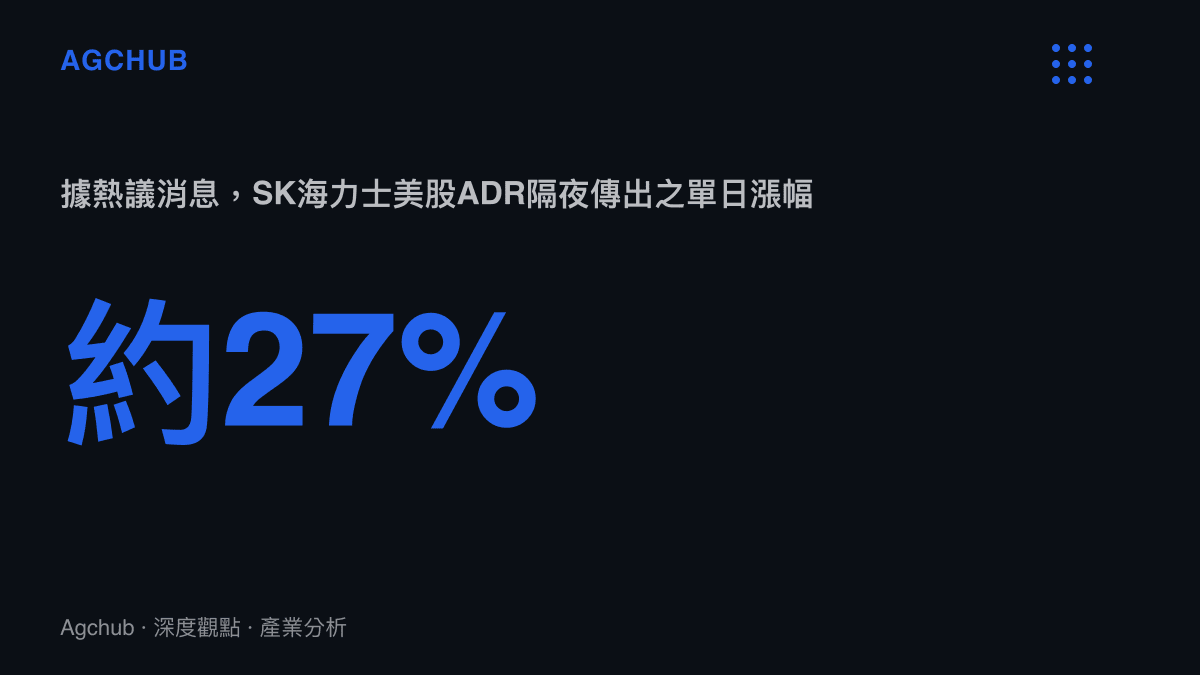

韓國股市在散戶大規模爆倉強平後強勢反彈,SK 海力士美股 ADR 隔夜傳出約二成七漲幅。本文拆解半導體權重股波動、散戶槓桿去化與外資主導反彈的結構訊號。

TL;DR

韓國股市在散戶大規模爆倉、融資強平潮消化後出現強勢反彈,其中 SK 海力士在美國掛牌的存託憑證(ADR)隔夜傳出較大漲幅,據熱議消息達約二成七水準。這波反彈的主軸並非基本面即時改善,而是半導體權重股的估值修復、散戶槓桿部位去化後的籌碼沉澱,以及外資重新回流的疊加效應,反映韓股在高波動結構下由機構資金主導的定價特徵。

背景脈絡:一場由單股引爆的連鎖波動

回顧過去一年,韓國股市始終在半導體週期與外資流向兩條主線之間擺盪。KOSPI 指數的高度集中使其對少數權重股極度敏感,其中三星電子與 SK 海力士兩大記憶體巨頭合計權重據業界估算長期維持在相當高的水準,任何一檔的劇烈波動都足以牽動整體指數。本次事件的觸發點是 SK 海力士美股 ADR 隔夜傳出明顯漲幅,據熱議消息一度達到二成七左右的單日幅度,隨後在韓國本地盤引發連鎖反應。

韓國股市的這種高度敏感並非新現象。長期以來,韓股存在估值折價的結構性背景,主因是集團交叉持股、少數股東權益保障不足,以及散戶偏好短線與槓桿操作。為了縮小這道折價,韓國當局推動的「企業價值提升計畫」試圖透過鼓勵企業揭露股東回報計畫、提升股息與庫藏股執行率,引導市場將評價重心從短期情緒轉向中長期現金流。這項計畫使三星電子、SK 海力士等權重股的估值評價框架逐步改寫,也讓每一次與 AI 週期相關的預期波動,都更容易被放大為指數級的劇烈走勢。

與此同時,散戶端出現大規模爆倉與強制平倉。韓國散戶長期以信用交易、槓桿型 ETF 與個股選擇權等方式放大部位,當權重股出現急速單邊走勢時,保證金維持率迅速逼近警示線,券商依合約執行強制平倉,形成「下跌→爆倉→再下跌」或「反彈→軋空→再反彈」的踩踏式放大。本次反彈之所以被市場形容為「極端」,關鍵在於槓桿去化在極短時間內完成,籌碼大量換手至相對穩定的機構與外資手中,為後續估值修復清出空間。

關鍵事實

- 事件主角:SK 海力士(韓國記憶體與高頻寬記憶體領導供應商),美股 ADR 隔夜傳出較大漲幅。

- 連鎖市場:韓國 KOSPI 指數在散戶爆倉潮消化後出現強勢反彈。

- 散戶端現象:大規模保證金追繳與強制平倉,據報導集中在高槓桿散戶部位。

- 背景產業:SK 海力士為高頻寬記憶體(HBM)核心供應商,與 AI 算力需求週期高度連動。

- 政策與結構變數:韓國當局推動的「企業價值提升計畫」持續重塑權重股估值評價框架。

- 資金結構:反彈過程中外資轉為淨買超,成為指數回升的主要推力。

- 歷史對照:前一波記憶體下行週期中,權重股同樣出現過散戶槓桿集中去化後的估值修復行情。

關鍵數據:權重、槓桿與資金流向

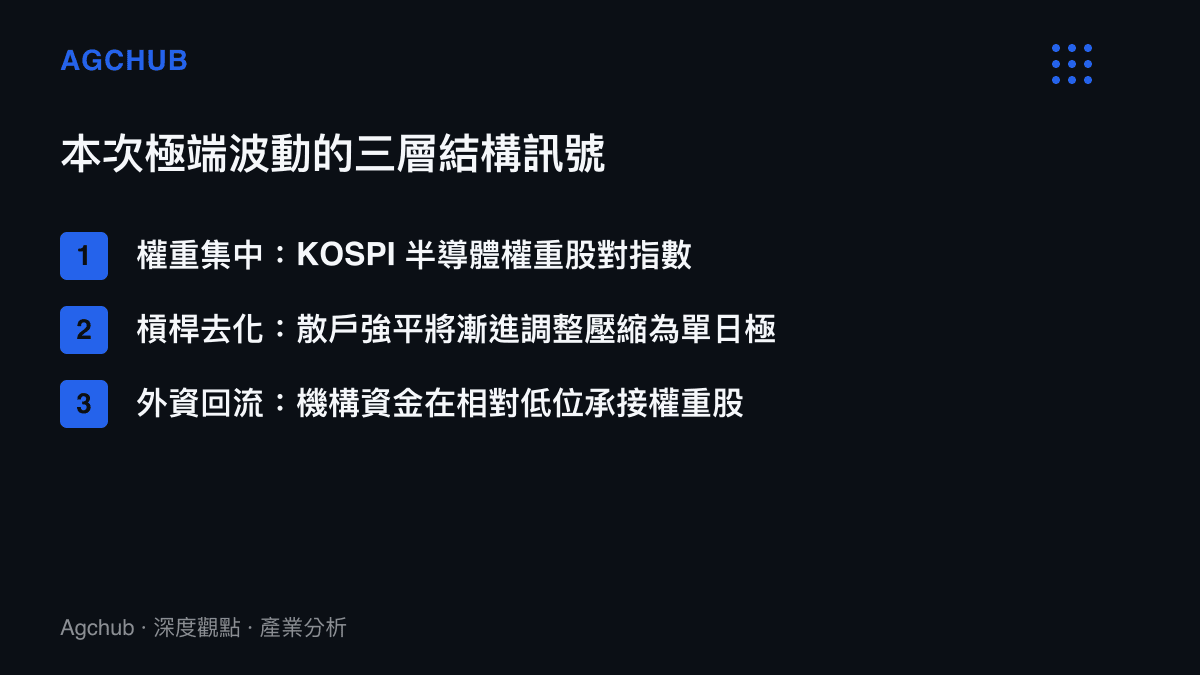

理解這次波動,必須先拆解三組數據結構。第一是權重集中度。KOSPI 的前十大成分股據業界估算佔指數權重超過一半,其中半導體相關個股就佔了相當份額。這意味著 SK 海力士單一個股的劇烈波動,對指數的機械式拉抬或拖累效果遠高於多數成熟市場。當外資對半導體週期的看法出現一致性的轉向,這種集中度會把產業層面的訊號直接翻譯成指數層面的單日波動。

第二是散戶槓桿規模。韓國散戶的信用交易餘額長期處於高檔,加上近年散戶大量參與美股 ADR 與槓桿型商品,當跨境標的出現隔夜劇烈波動,本地盤開盤後的連鎖反應被顯著放大。強制平倉在短時間內集中執行,會把原本應是漸進的籌碼調整壓縮成單日的極端走勢。業界普遍觀察到,韓國散戶的槓桿參與度在亞太主要市場中名列前茅,這也是為何同樣的產業事件,在韓股往往呈現更陡峭的單日波幅。

第三是外資流向。韓股的外資持股比重據公開資料顯示長期維持在相當高的水準,外資的單日淨買超或淨賣超往往直接決定當日指數方向。本次反彈中,外資在散戶去化後的相對低位承接權重股,形成「散戶出場、外資進場」的典型籌碼置換結構。這種置換一旦完成,後續指數的穩定度通常會提高,因為承接方的持有期間與評價框架都與短線散戶不同。

影響分析:半導體權重股與散戶槓桿的雙軌傳導

從產業層面看,SK 海力士的劇烈波動並非孤立事件,而是整個記憶體與 AI 算力週期的縮影。高頻寬記憶體(HBM)作為 AI 加速器的關鍵零組件,其需求曲線直接掛鉤雲端服務商與晶片大廠的資本支出節奏。當市場對 AI 資本支出的預期出現任何修正或強化,HBM 供應鏈的估值會率先反應,而 SK 海力士作為核心供應商,自然成為資金博弈的焦點。這與美光等國際同業在 HBM 週期中的估值波動屬於同一條傳導鏈 HBM 與 AI 算力如何重寫記憶體產業週期,差別只在於韓股的權重集中度讓單股波動對指數的影響被進一步放大。

HBM 的產業特性進一步強化了這種波動。HBM 產能擴充需要前端晶圓、先進封裝與測試等多環節協同,供給回應具有明顯的遞延性,這使得需求端的任何風向變化都會在短期內轉化為價格與估值的劇烈擺動,而非平穩調整。換言之,HBM 供應鏈的估值本身具備高波動基因,而韓股的權重結構則把這種產業級波動進一步折射為指數級波動。

從資金面看,散戶爆倉與強平是高槓桿結構下的必然清算機制。當保證金維持率被擊穿,券商的系統性強平會在缺乏流動性的時段造成價格超跌,而一旦拋壓消化、外資進場,又會出現同樣劇烈的軋空式反彈。這種「去化→沉澱→修復」的循環,與其他市場在整數關卡附近出現的融資盤去化現象具有相同的微觀基理 融資盤去化與整數關卡心理戰的交會訊號,只是韓國因散戶槓桿參與度更高、跨境連動更強,使得單日波幅更為極端。

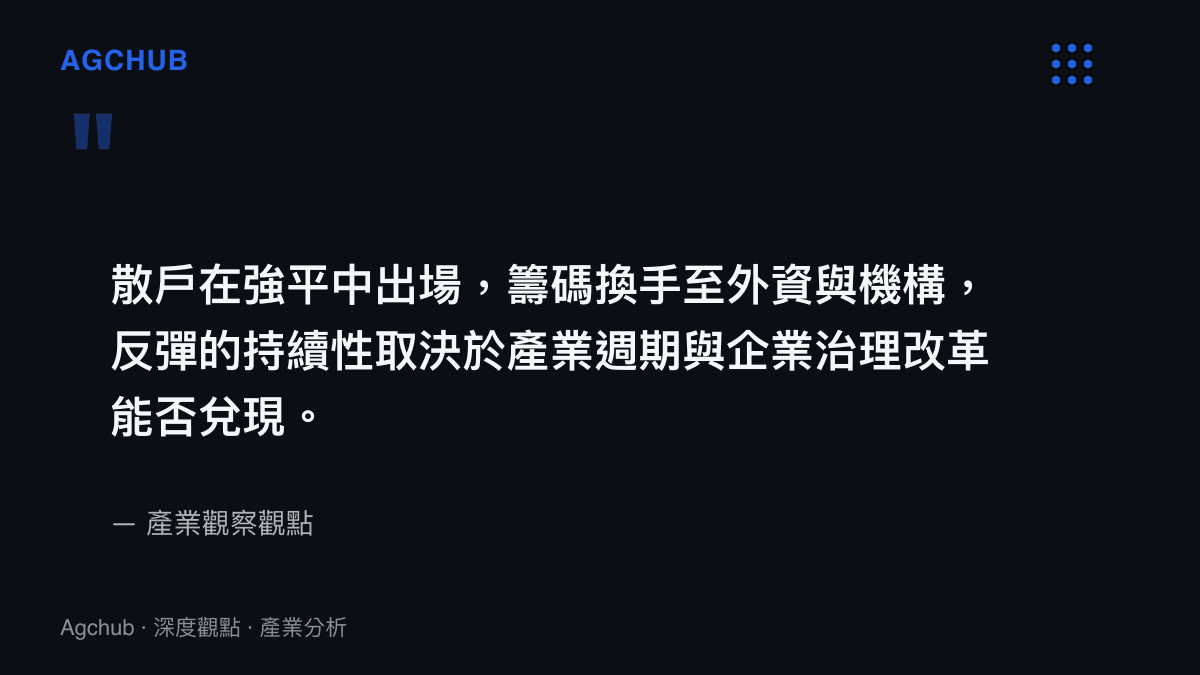

值得進一步拆解的是外資主導的反彈結構。當散戶在強平中被迫出場,換手的籌碼主要由外資與本土機構承接,這類資金對估值的評估更依賴產業週期與現金流模型,而非情緒。因此反彈的持續性,取決於外資是否願意在承接後繼續加碼,而這又回到 HBM 需求能見度、AI 資本支出節奏,以及韓國企業治理改革能否兌現等中長期變數。

趨勢判斷:高波動常態與定價權的位移

展望後續,韓股的極端波動很可能成為常態而非偶發事件。原因有三:其一,半導體權重股在指數中的主導地位短期內不會改變,AI 週期的任何風吹草動都會透過 SK 海力士、三星電子等個股放大為指數級波動;其二,散戶的槓桿偏好與跨境交易習慣已經成形,強平機制會在關鍵關卡反覆製造極端走勢;其三,外資的定價權在高換手結構中被進一步強化,本地散戶的邊際影響力持續下降。

對產業觀察者而言,真正值得關注的並非單日漲跌幅,而是反彈過程中暴露的結構訊號:半導體供應鏈的估值錨是否正在從傳統週期股評價轉向 AI 算力基礎設施評價、散戶槓桿去化是否改變了市場的穩定持有人結構,以及韓國企業治理改革能否實質提升權重股的長期評價。這些才是決定下一階段走勢的底層變數。若企業治理改革能穩步推進,權重股的評價中樞有望逐步上移,使波動的均值抬高但振幅收斂;反之,若改革停滯,則高波動與估值折價將相互強化。

FAQ

SK 海力士美股隔夜暴漲為何會牽動韓國股市? SK 海力士是韓國記憶體與 HBM 龍頭,在 KOSPI 佔有高權重,其美股 ADR 的隔夜走勢會直接牽動韓國本地盤開盤預期,加上半導體權重股對指數的機械式影響,使單股波動成為指數級事件。

散戶爆倉強平是什麼?為何會放大市場波動? 爆倉強平是指散戶使用信用交易或槓桿商品時,當保證金維持率低於警示線,券商依合約強制賣出部位。當大量部位在同一時段被強平,會形成踩踏式拋售,把漸進調整壓縮為單日極端走勢。

這波反彈能延續嗎?主要觀察指標是什麼? 反彈能否延續取決於外資在承接後是否持續加碼,關鍵觀察指標包括 HBM 需求能見度、AI 資本支出節奏,以及韓國企業價值提升計畫的落實進度,而非單日的技術性回升。

韓股這種極端波動會常態化嗎? 在半導體權重主導、散戶槓桿參與度高、外資定價權強的三重結構下,類似的單日極端波動很可能反覆出現,尤其在 AI 週期預期出現修正或強化的轉折點。

結論

本次韓股大反彈與 SK 海力士美股隔夜大幅上漲,表面是單一事件的連鎖反應,底層是半導體權重股、散戶槓桿與外資定價權三者交會的結構性產物。散戶爆倉強平完成了槓桿部位的強制去化,為反彈清出空間,但反彈的成色與持續性,終究要回到 HBM 產業週期、AI 資本支出與企業治理改革等中長期變數來檢驗。對觀察者而言,與其追逐單日漲跌幅,不如追蹤這些底層訊號的演進。

懶人包

- SK 海力士美股 ADR 隔夜傳出約二成七漲幅,牽動韓股強勢反彈。

- 散戶大規模爆倉強平完成槓桿去化,籌碼換手至外資與機構。

- 半導體權重股的高集中度,使單股波動放大為指數級事件。

- HBM 供給回應具遞延性,使產業訊號轉化為估值劇烈擺動。

- 反彈持續性取決於 HBM 需求、AI 資本支出與企業治理改革。

- 高波動在現有結構下很可能常態化,觀察重點是底層結構訊號而非單日漲跌。