從任澤平 VIP 付費會員羣爭議解讀:名嘴投顧商業模式的監管邊界、資訊不對稱與散戶跟單風險的結構性訊號

任澤平 VIP 付費會員羣爭議凸顯名嘴投顧商業模式的監管灰色地帶。本文從知識付費與投顧業務的邊界、付費會員制薦羣的資訊不對稱與責任歸屬、散戶跟單的行為風險三軸,解讀付費投顧賽道的定價重估訊號。

近月中國大陸社羣平臺知乎出現一則高度關注的討論:知名財經意見領袖任澤平所經營的 VIP 付費會員羣被指「暴雷」,部分付費會員聲稱聽信羣內發布的操作建議進場後出現重大虧損,其中「有人虧損 1000 多萬」人民幣的說法在網路上快速傳播。事件本身涉及個別當事人,但對產業觀察者而言,真正值得拆解的是這套商業模式背後的結構:以名人或名嘴為核心、以付費會員羣為載體、以市場觀點或操作建議為內容商品化的知識付費機制,與受監管的證券投資顧問業務之間,究竟存在怎樣的邊界與縫隙。

TL;DR 摘要

任澤平 VIP 付費會員羣爭議凸顯了中國大陸「名嘴投顧」商業模式的制度灰色地帶:知識付費訂閱與持牌投資顧問分屬兩套監管框架,付費會員制薦羣放大了資訊不對稱與責任歸屬的模糊,散戶跟單則暴露出投資人行為風險與金融消費者保護的長期缺口。

關鍵事實(條列)

- 事件主角:任澤平,中國大陸知名財經分析師、前證券公司首席經濟學家,長期活躍於自媒體與付費知識內容賽道。

- 事件載體:據公開討論指其經營的 VIP 付費會員羣,以知識付費訂閱形式向會員提供市場觀點。

- 爭議核心:據知乎熱議與當事人公開陳述,部分會員聲稱依羣內訊息操作後出現重大虧損,流傳說法上限為「有人虧損 1000 多萬」人民幣(具體金額無法獨立核驗)。

- 監管框架背景:在中國大陸,證券投資顧問業務依《證券投資顧問業務暫行規定》須由持牌機構與持牌人員執業;而知識付費內容(觀點、評論、教育)目前歸屬於內容與網際網路資訊服務範疇,兩者監管口徑不同。

- 制度座標:此類爭議並非個案,過往多年中國大陸已出現多起「自媒體薦股」「付費社羣帶單」相關的監管處罰與司法訴訟案例。

付費會員制投顧商業模式的結構拆解

回顧過去幾年中國大陸內容產業的演進,知識付費從早期付費音頻課程、問答專欄,逐步延伸到「會員羣/私密社羣」的訂閱形式。對具有個人品牌的財經意見領袖而言,這套模式的變現路徑相當清晰:以公開內容累積注意力、以付費牆將高頻互動與「更即時/更深入」的觀點轉化為訂閱收入。從商業結構看,它本質上是一種以個人信用為抵押、以內容為商品、以訂閱為現金流的輕資產模式,毛利率高、邊際成本遞減,因而成為不少財經意見領袖的主要收入來源之一。

然而,當這套模式的內容標的從「經濟觀點/產業評論」位移到「個股/板塊/進出場時點」等具操作意涵的訊息時,商業邊界便開始與受監管的證券投資顧問業務產生重疊。在中國大陸現行制度下,向不特定客戶提供具體證券買賣建議並據此收費,原則上須經證監會核準取得投顧業務資格,並以持牌機構名義對外執業;而付費會員羣若僅以「觀點交流」「學習社羣」名義經營,卻實質傳遞操作訊號,便容易出現名實不符的監管縫隙。這條界線的認定往往需要回到三個具體維度:內容是否具體到標的與時點、是否產生收費對價、以及發布者是否以專業投顧身份對外表述。

從這個角度看,散戶在 A 股市場的結構性弱勢正是這類模式得以放大的溫牀。中國 A 股市場長期以散戶為主要交易主體,板塊輪動劇烈、訊息驅動明顯,這種定價機制特徵在過去幾輪行情中時有所聞,也讓「跟著大佬操作」的行為偏好具備市場基礎。可參考本站先前對 A 股散戶主導與板塊輪動的長期結構訊號 的解析:當定價權高度分散、訊息半衰期極短,散戶自然傾向把名嘴觀點當作決策捷徑,而付費會員羣正是把這種決策依賴進一步貨幣化的載體。

知識付費與投顧業務的監管邊界

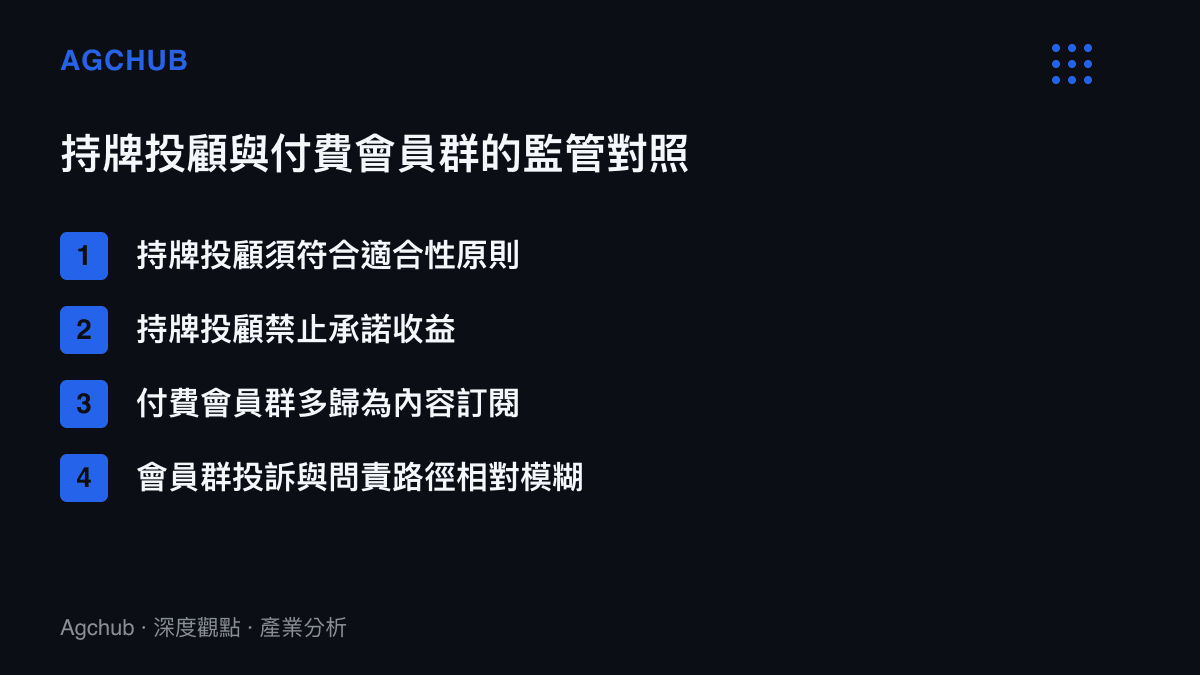

把這套模式放到監管座標上對照,可以更清楚看到責任歸屬的模糊地帶。持牌投顧業務的核心義務包括:適合性原則(建議須與客戶風險承受能力匹配)、資訊揭露義務(利益衝突與利益聲明)、合規執業規範(不得承諾收益、不得代客操作)等;這些義務背後對應的是一整套合規體系、投訴處理機制與監管問責路徑。而付費會員羣若遊離在牌照之外,這些保護機制便可能整塊缺失:會員付費取得的是「內容訂閱服務」而非「投資顧問服務」,一旦發生虧損,責任歸屬往往落入合約條款與個案司法認定的灰色地帶。

從制度演進的角度看,這類爭議很可能成為監管框架進一步收斂的觸媒。近年中國證監會已多次針對「非法薦股」「網路直播帶單」等行為開罰,並將網路自媒體涉證券投顧業務納入專項整治;據業界估算,可以合理預期未來對「以知識付費為名、行投顧之實」的灰色操作,監管口徑會進一步明確化,平臺方的內容審核義務與意見領袖的合規門檻也將同步上升。對整個付費知識經濟賽道而言,這意味著過去幾年「流量變現走灰色捷徑」的紅利期正在收尾,合規成本將被重新計入商業模型。讀者可一併參考本站對 創作者經濟稅務合規缺口 的分析:當監管從稅務、廣告到金融建議逐項補齊,意見領袖商業模式將被迫從流量擴張轉向合規定價。

散戶跟單的行為風險與資訊不對稱

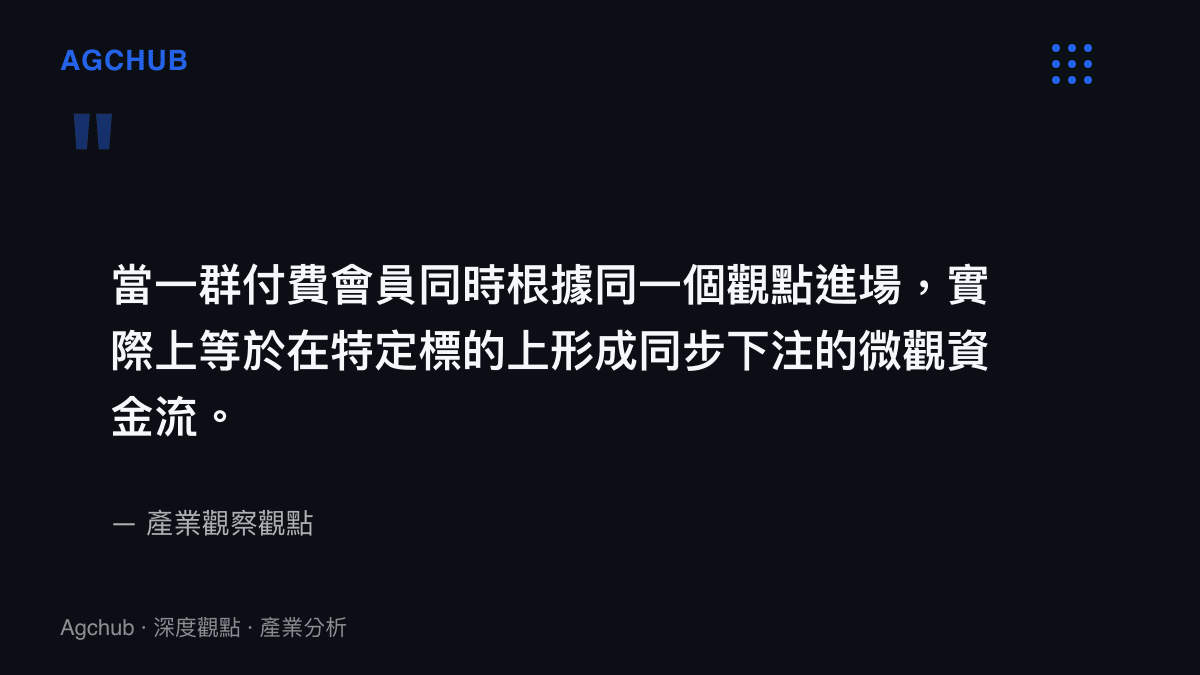

從投資人結構看,這類付費會員羣最大的外部性,在於將單一訊號的影響在短時間內放大到大量同質化的散戶部位。當一羣付費會員同時根據同一個觀點進場,實際上等於在特定標的上形成同步下注的微觀資金流;這種行為在流動性較差的標的或板塊上,會放大價格波動,也讓晚進場的會員面臨更高的買入成本與更差的風險報酬比。換言之,付費會員制薦羣在結構上並非分散風險,而是在製造集中曝險。

資訊不對稱是另一個結構性問題。會員付費取得訊號,卻無從驗證訊號產生的研究過程、風險控管邏輯、或發布者本身是否在同一標的上存在反向部位或利益衝突。在持牌投顧架構下,這些資訊須透過強制揭露與合規稽核查核;在付費會員羣裡,揭露義務往往僅依賴經營者自律。當訊號本身缺乏可回溯的研究基礎,散戶在虧損發生時也難以判斷是市場判斷錯誤或訊號產製失靈,這正是金融消費者保護的核心缺口之一。

常見問題 FAQ

問:任澤平 VIP 會員羣爭議的核心是什麼? 答:核心在於付費會員制知識社羣與受監管的證券投資顧問業務之間的監管邊界模糊,以及會員依羣內訊息操作後的責任歸屬問題。據公開討論,流傳的虧損金額上限說法為「有人虧損 1000 多萬」人民幣,但具體數字無法獨立核驗。

問:付費會員羣提供股票建議,一定違法嗎? 答:不一定,取決於內容是否具體到標的與時點、是否存在收費對價、以及發布者是否以投顧身份執業。若實質構成向不特定客戶提供買賣建議並收費,原則上須取得投顧業務資格;若僅為經濟觀點或教育內容,則歸屬內容服務,但兩者的界線認定須依個案事實與主管機關見解。

問:散戶為何傾向跟隨名嘴操作? 答:散戶在訊息成本、研究能力與時間投入上相對弱勢,在訊息驅動、板塊輪動劇烈的市場結構下,容易把名嘴觀點當作決策捷徑。付費會員羣進一步把這種依賴貨幣化,但也因此放大了同步下注的集中曝險。

問:這次爭議對知識付費產業會有什麼影響? 答:很可能成為監管框架進一步收斂的觸媒。據業界估算,「以知識付費為名、行投顧之實」的灰色操作將面臨更明確的監管口徑,平臺內容審核義務與意見領袖合規門檻上升,整個賽道的合規成本將重新計入商業模型。

懶人包

- 商業模式:以名人品牌為核心、付費會員羣為載體、市場觀點為內容商品化的知識付費模式,毛利高、邊際成本遞減。

- 監管縫隙:當內容從觀點位移到操作訊號,與持牌投顧業務產生重疊,但合規義務與問責路徑可能整塊缺失。

- 行為風險:同步下注放大波動、資訊不對稱削弱訊號可驗證性,散戶承擔集中曝險。

- 制度訊號:監管口徑預期進一步收斂,知識付費賽道從流量紅利轉向合規定價。

結論:付費投顧商業模式的定價重估訊號

任澤平 VIP 付費會員羣爭議的產業意義,不在於個案本身的人際或法律責任歸屬,而在於它把一套運作多年的「名嘴投顧」商業模式攤在陽光下檢視。當監管框架、平臺義務、意見領袖合規與散戶金融素養四條曲線同步收斂,這套模式的隱含定價(高毛利、低合規成本、低問責風險)將面臨系統性重估。對產業觀察者而言,後續值得持續追蹤的訊號包括:證監會與網信辦對自媒體涉證券投顧業務的專項整治力度、平臺對付費會員羣內容的審核標準變化、以及司法實踐對「內容訂閱」與「投資顧問」契約性質的認定趨勢。這些訊號共同決定的,不只是個別意見領袖的命運,而是整個付費知識經濟與財富管理邊界重塑的中期路徑。